Page 31 - REVISTA AUDITORÍA PÚBLICA 87

P. 31

Ecosistema de las instituciones de control externo en España: una propuesta de taxonomía.

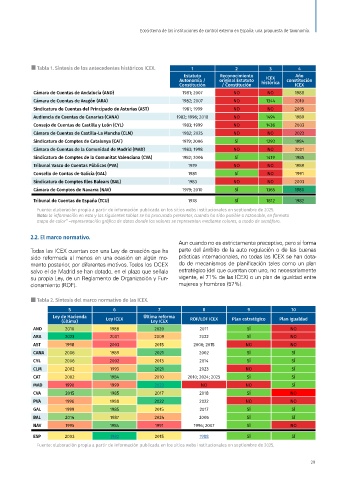

Tabla 1. Síntesis de los antecedentes históricos ICEX. 1 2 3 4

Estatuto Reconocimiento Año

ICEX

Autonomía / original Estatuto histórica constitución

Constitución / Constitución ICEX

Cámara de Cuentas de Andalucía (AND) 1981; 2007 NO NO 1988

Cámara de Cuentas de Aragón (ARA) 1982; 2007 NO 1344 2010

Sindicatura de Cuentas del Principado de Asturias (AST) 1981; 1999 NO NO 2005

Audiencia de Cuentas de Canarias (CANA) 1982; 1996; 2018 NO 1494 1989

Consejo de Cuentas de Castilla y León (CYL) 1983; 1999 NO 1436 2003

Cámara de Cuentas de Castilla-La Mancha (CLM) 1982; 2025 NO NO 2023

Sindicatura de Comptes de Catalunya (CAT) 1979; 2006 SÍ 1293 1984

Cámara de Cuentas de la Comunidad de Madrid (MAD) 1983; 1998 NO NO 2001

Sindicatura de Comptes de la Comunitat Valenciana (CVA) 1982; 2006 SÍ 1419 1985

Tribunal Vasco de Cuentas Públicas (PVA) 1979 NO NO 1989

Consello de Contas de Galicia (GAL) 1981 SÍ NO 1991

Sindicatura de Comptes Illes Balears (BAL) 1983 NO NO 2003

Cámara de Comptos de Navarra (NAV) 1979; 2010 SÍ 1365 1980

Tribunal de Cuentas de España (TCU) 1978 SÍ 1812 1982

Fuente: elaboración propia a partir de información publicada en los sitios webs institucionales en septiembre de 2025.

Nota: la información en esta y las siguientes tablas se ha procurado presentar, cuando ha sido posible o razonable, en formato

mapa de calor” –representación gráfica de datos donde los valores se representan mediante colores, a modo de semáforo.

2.2. El marco normativo.

Aun cuando no es estrictamente preceptivo, pero sí forma

Todas las ICEX cuentan con una Ley de creación que ha parte del ámbito de la auto regulación o de las buenas

sido reformada al menos en una ocasión en algún mo- prácticas internacionales, no todas las ICEX se han dota-

mento posterior, por diferentes motivos. Todos los OCEX do de mecanismos de planificación tales como un plan

salvo el de Madrid se han dotado, en el plazo que señala estratégico (del que cuentan con uno, no necesariamente

su propia Ley, de un Reglamento de Organización y Fun- vigente, el 71% de las ICEX) o un plan de igualdad entre

cionamiento (ROF). mujeres y hombres (57%).

Tabla 2. Síntesis del marco normativo de las ICEX.

5 6 7 8 9 10

Ley de Hacienda Ley ICEX Última reforma ROF/LOF ICEX Plan estratégico Plan igualdad

(última) Ley ICEX

AND 2010 1988 2020 2011 SÍ NO

ARA 2023 2001 2009 2022 SÍ NO

AST 1998 2003 2015 2006; 2015 NO NO

CANA 2006 1989 2021 2002 SÍ SÍ

CYL 2006 2002 2013 2014 SÍ SÍ

CLM 2002 1993 2021 2023 NO SÍ

CAT 2002 1984 2010 2010; 2024; 2025 SÍ SÍ

MAD 1990 1999 2023 NO NO SÍ

CVA 2015 1985 2017 2018 SÍ NO

PVA 1996 1988 2022 2022 NO NO

GAL 1999 1985 2015 2017 SÍ SÍ

BAL 2014 1987 2024 2005 SÍ SÍ

NAV 1995 1984 1991 1996; 2007 SÍ NO

ESP 2003 1982 2015 1988 SÍ SÍ

Fuente: elaboración propia a partir de información publicada en los sitios webs institucionales en septiembre de 2025.

29