Page 38 - REVISTA AUDITORÍA PÚBLICA 87

P. 38

REVISTA AUDITORÍA PÚBLICA / 87

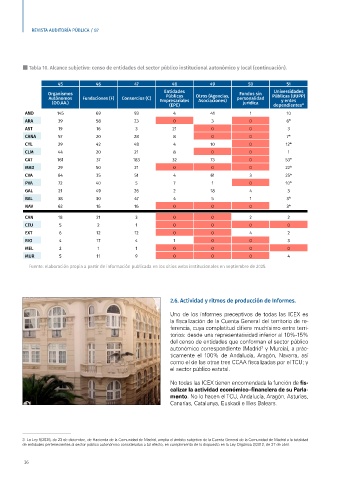

Tabla 10. Alcance subjetivo: censo de entidades del sector público institucional autonómico y local (continuación).

45 46 47 48 49 50 51

Entidades Universidades

Organismos Públicas Otros (Agencias, Fondos sin Públicas (UUPP)

Autónomos Fundaciones (F) Consorcios (C) Empresariales Asociaciones) personalidad y entes

(OO.AA.) jurídica

(EPE) dependientes*

AND 145 69 93 4 41 1 10

ARA 39 58 23 0 3 0 6*

AST 19 16 3 21 0 0 3

CANA 57 20 28 8 0 0 7*

CYL 29 42 48 4 10 0 12*

CLM 44 20 21 8 0 0 1

CAT 161 37 183 32 73 0 53*

MAD 29 50 21 0 0 0 22*

CVA 64 35 51 4 61 3 25*

PVA 72 40 5 7 1 0 10*

GAL 21 49 26 2 18 4 3

BAL 38 30 47 4 5 1 3*

NAV 62 16 16 0 0 0 3*

CAN 18 21 3 0 0 2 2

CEU 5 2 1 0 0 0 0

EXT 6 12 12 0 0 4 2

RIO 4 17 4 1 0 0 3

MEL 2 1 1 0 0 0 0

MUR 5 11 9 0 0 0 4

Fuente: elaboración propia a partir de información publicada en los sitios webs institucionales en septiembre de 2025.

2.6. Actividad y ritmos de producción de Informes.

Uno de los informes preceptivos de todas las ICEX es

la fiscalización de la Cuenta General del territorio de re-

ferencia, cuya completitud difiere muchísimo entre terri-

torios: desde una representatividad inferior al 10%-15%

del censo de entidades que conforman el sector público

autonómico correspondiente (Madrid y Murcia), a prác-

3

ticamente el 100% de Andalucía, Aragón, Navarra, así

como el de las otras tres CCAA fiscalizadas por el TCU; y

el sector público estatal.

No todas las ICEX tienen encomendada la función de fis-

calizar la actividad económico–financiera de su Parla-

mento. No lo hacen el TCU, Andalucía, Aragón, Asturias,

Canarias, Catalunya, Euskadi e Illes Balears.

3 La Ley 5/2025, de 23 de diciembre, de Hacienda de la Comunidad de Madrid, amplia el ámbito subjetivo de la Cuenta General de la Comunidad de Madrid a la totalidad

de entidades pertenecientes al sector público autonómico consideradas a tal efecto, en cumplimiento de lo dispuesto en la Ley Orgánica 2/2012, de 27 de abril.

36