Page 39 - REVISTA AUDITORÍA PÚBLICA 87

P. 39

Ecosistema de las instituciones de control externo en España: una propuesta de taxonomía.

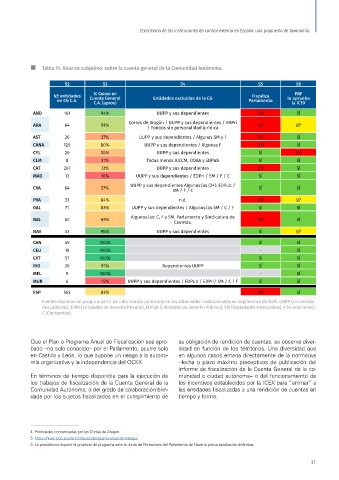

Tabla 11. Alcance subjetivo: sobre la cuenta general de la Comunidad Autónoma.

52 53 54 55 56

% Censo en PAF

Nº entidades Cuenta General Entidades excluidas de la CG Fiscaliza lo aprueba

en CG C.A. Parlamento

C.A. (aprox) la ICEX

AND 161 94% UUPP y sus dependientes NO SÍ

ARA 64 91% Cortes de Aragón / UUPP y sus dependientes / EDPri NO SÍ 4

/ Fondos sin personalidad jurídica

AST 26 37% UUPP y sus dependientes / Algunas SM y F NO SÍ

CANA 120 80% UUPP y sus dependientes / Algunas F NO SÍ

CYL 20 56% UUPP y sus dependientes SÍ NO

CLM 8 31% Todas menos AJCCM, OOAA y EDPub SÍ SÍ

CAT 207 72% UUPP y sus dependientes NO SÍ

MAD 12 10% UUPP y sus dependientes / EDPri / SM / F / C SÍ SÍ

CVA 64 57% UUPP y sus dependientes Algunos/as (24): EDPub / SÍ SÍ

SM / F / C

PVA 51 84% n.d. NO SÍ 5

GAL 71 83% UUPP y sus dependientes / Algunos/as SM / C / F SÍ SÍ

Algunos/as: C, F y SM. Parlamento y Sindicatura de

BAL 60 69% Cuentas. NO SÍ

NAV 53 95% UUPP y sus dependientes SÍ SÍ 6

CAN 45 100% SÍ SÍ

CEU 19 100% - SÍ

EXT 57 100% SÍ SÍ

RIO 20 91% Dependientes UUPP SÍ SÍ

MEL 9 100% - SÍ

MUR 6 15% UUPP y sus dependientes / EDPub / EDPri/ SM / C / F SÍ SÍ

ESP 563 83% NO SÍ

Fuente: elaboración propia a partir de información publicada en los sitios webs institucionales en septiembre de 2025. UUPP (Universida-

des públicas), EDPr (Entidades de Derecho Privado), EDPub (Entidades de Derecho Público), SM (Sociedades mercantiles), F (Fundaciones),

C (Consorcios).

Que el Plan o Programa Anual de Fiscalización sea apro- su obligación de rendición de cuentas, se observa diver-

bado –no solo conocido– por el Parlamento, ocurre solo sidad en función de los territorios. Una diversidad que

en Castilla y León, lo que supone un riesgo a la autono- en algunos casos emana directamente de la normativa

mía organizativa y la independencia del OCEX. –fecha o plazo máximo preceptivos de publicación del

Informe de fiscalización de la Cuenta General de la co-

En términos de tiempo disponible para la ejecución de munidad o ciudad autónoma– o del funcionamiento de

los trabajos de fiscalización de la Cuenta General de la los incentivos establecidos por la ICEX para “animar” a

Comunidad Autónoma, o del grado de colaboración brin- las entidades fiscalizadas a una rendición de cuentas en

dada por los sujetos fiscalizados en el cumplimiento de tiempo y forma.

4 Prioridades comunicadas por las Cortes de Aragón.

5 https://hkee-tvcp.eus/la-institucion/programa-anual-de-trabajo/

6 La presidencia expone el proyecto de programa ante la Junta de Portavoces del Parlamento de Navarra previa aprobación definitiva.

37