Page 141 - REVISTA AUDITORÍA PUBLICA 86

P. 141

REVISTA AUDITORÍA PÚBLICA / 86

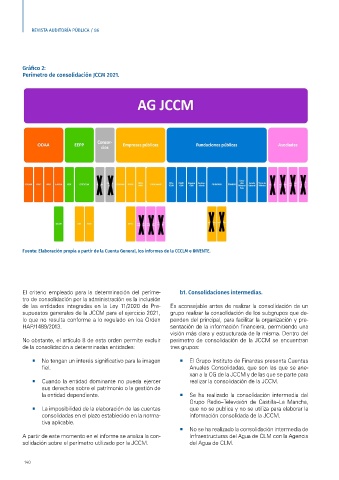

Gráfico 2:

Perímetro de consolidación JCCM 2021.

Fuente: Elaboración propia a partir de la Cuenta General, los informes de la CCCLM e INVENTE.

El criterio empleado para la determinación del períme- b1. Consolidaciones intermedias.

tro de consolidación por la administración es la inclusión

de las entidades integradas en la Ley 11/2020 de Pre- Es aconsejable antes de realizar la consolidación de un

supuestos generales de la JCCM para el ejercicio 2021, grupo realizar la consolidación de los subgrupos que de-

lo que no resulta conforme a lo regulado en loa Orden penden del principal, para facilitar la organización y pre-

HAP/1489/2013. sentación de la información financiera, permitiendo una

visión más clara y estructurada de la misma. Dentro del

No obstante, el artículo 8 de esta orden permite excluir perímetro de consolidación de la JCCM se encuentran

de la consolidación a determinadas entidades: tres grupos:

¡ No tengan un interés significativo para la imagen ¡ El Grupo Instituto de Finanzas presenta Cuentas

fiel. Anuales Consolidadas, que son las que se ane-

xan a la CG de la JCCM y de las que se parte para

¡ Cuando la entidad dominante no pueda ejercer realizar la consolidación de la JCCM.

sus derechos sobre el patrimonio o la gestión de

la entidad dependiente. ¡ Se ha realizado la consolidación intermedia del

Grupo Radio–Televisión de Castilla–La Mancha,

¡ La imposibilidad de la elaboración de las cuentas que no se publica y no se utiliza para elaborar la

consolidadas en el plazo establecido en la norma- información consolidada de la JCCM.

tiva aplicable.

¡ No se ha realizado la consolidación intermedia de

A partir de este momento en el informe se analiza la con- Infraestructuras del Agua de CLM con la Agencia

solidación sobre el perímetro utilizado por la JCCM. del Agua de CLM.

140