Page 140 - REVISTA AUDITORÍA PUBLICA 86

P. 140

Fiscalización de la consolidación de la cuenta general de una comunidad autónoma: Castilla-La Mancha 2021

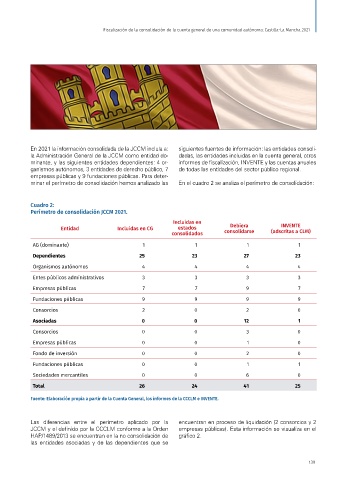

En 2021 la información consolidada de la JCCM incluía a: siguientes fuentes de información: las entidades consoli-

la Administración General de la JCCM como entidad do- dadas, las entidades incluidas en la cuenta general, otros

minante, y las siguientes entidades dependientes: 4 or- informes de fiscalización, INVENTE y las cuentas anuales

ganismos autónomos, 3 entidades de derecho público, 7 de todas las entidades del sector público regional.

empresas públicas y 9 fundaciones públicas. Para deter-

minar el perímetro de consolidación hemos analizado las En el cuadro 2 se analiza el perímetro de consolidación:

Cuadro 2:

Perímetro de consolidación JCCM 2021.

Incluidas en

Entidad Incluidas en CG estados Debiera INVENTE

consolidados consolidarse (adscritas a CLM)

AG (dominante) 1 1 1 1

Dependientes 25 23 27 23

Organismos autónomos 4 4 4 4

Entes públicos administrativos 3 3 3 3

Empresas públicas 7 7 9 7

Fundaciones públicas 9 9 9 9

Consorcios 2 0 2 0

Asociadas 0 0 12 1

Consorcios 0 0 3 0

Empresas públicas 0 0 1 0

Fondo de inversión 0 0 2 0

Fundaciones públicas 0 0 1 1

Sociedades mercantiles 0 0 6 0

Total 26 24 41 25

Fuente: Elaboración propia a partir de la Cuenta General, los informes de la CCCLM e INVENTE.

Las diferencias entre el perímetro aplicado por la encuentran en proceso de liquidación (2 consorcios y 2

JCCM y el definido por la CCCLM conforme a la Orden empresas públicas). Esta información se visualiza en el

HAP/1489/2013 se encuentran en la no consolidación de gráfico 2.

las entidades asociadas y de las dependientes que se

139