Page 29 - Revista Auditoria Pública nº 83

P. 29

Estrategia para la implementación de la evaluación en la Sindicatura de Comptes de Catalunya

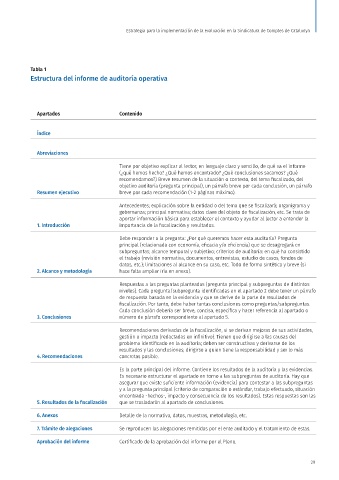

Tabla 1

Estructura del informe de auditoría operativa

Apartados Contenido

Índice

Abreviaciones

Tiene por objetivo explicar al lector, en lenguaje claro y sencillo, de qué va el informe

(¿qué hemos hecho? ¿Qué hemos encontrado? ¿Qué conclusiones sacamos? ¿Qué

recomendamos?) Breve resumen de la situación o contexto, del tema fiscalizado, del

objetivo auditoría (pregunta principal), un párrafo breve por cada conclusión, un párrafo

Resumen ejecutivo breve por cada recomendación (1-2 páginas máximo).

Antecedentes; explicación sobre la entidad o del tema que se fiscalizará; organigrama y

gobernanza; principal normativa; datos clave del objeto de fiscalización, etc. Se trata de

aportar información básica para establecer el contexto y ayudar al lector a entender la

1. Introducción importancia de la fiscalización y resultados.

Debe responder a la pregunta: ¿Por qué queremos hacer esta auditaría? Pregunta

principal (relacionada con economía, eficacia y/o eficiencia) que se desagregará en

subpreguntas; alcance temporal y subjetivo; criterios de auditoría: en qué ha consistido

el trabajo (revisión normativa, documentos, entrevistas, estudio de casos, fondos de

datos, etc.); limitaciones al alcance en su caso, etc. Todo de forma sintética y breve (si

2. Alcance y metodología hace falta ampliar iría en anexo).

Respuestas a las preguntas planteadas (pregunta principal y subpreguntas de distintos

niveles). Cada pregunta/subpregunta identificadas en el apartado 2 debe tener un párrafo

de respuesta basada en la evidencia y que se derive de la parte de resultados de

fiscalización. Por tanto, debe haber tantas conclusiones como preguntas/subpreguntas.

Cada conclusión debería ser breve, concisa, específica y hacer referencia al apartado o

3. Conclusiones número de párrafo correspondiente al apartado 5.

Recomendaciones derivadas de la fiscalización, si se derivan mejoras de sus actividades,

gestión o impacto (redactadas en infinitivo). Tienen que dirigirse a las causas del

problema identificado en la auditoría; deben ser constructivas y derivarse de los

resultados y las conclusiones; dirigirse a quien tiene la responsabilidad y ser lo más

4. Recomendaciones concretas posible.

Es la parte principal del informe. Contiene los resultados de la auditoría y las evidencias.

Es necesario estructurar el apartado en torno a las subpreguntas de auditoría. Hay que

asegurar que existe suficiente información (evidencia) para contestar a las subpreguntas

y a la pregunta principal (criterio de comparación o estándar, trabajo efectuado, situación

encontrada -hechos-, impacto y consecuencia de los resultados). Estas respuestas son las

5. Resultados de la fiscalización que se trasladarán al apartado de conclusiones.

6. Anexos Detalle de la normativa, datos, muestras, metodología, etc.

7. Trámite de alegaciones Se reproducen las alegaciones remitidas por el ente auditado y el tratamiento de estas.

Aprobación del informe Certificado de la aprobación del informe por el Pleno.

29