Page 150 - REVISTA AUDITORÍA PUBLICA 86

P. 150

¿Control económico del narcotráfico? La deficiente gestión y control de las subvenciones como posible vía para el blanqueo de capitales

1. Las estrategias de control del fraude El primer eje del Plan, que se centra en la prevención

como documentos de control efectivo de la corrupción e incluye una obligación de “investigar”

el patrimonio de los altos cargos y aumentar el control

o como manuales para la obtención sobre la financiación y actividad de los partidos políticos

de datos agregados. podría, por ejemplo, preveer aunque sólo fuese de forma

sucinta un desarrollo específico del control de activida-

des vinculadas con el narcotráfico.

El siglo XXI es el siglo de los datos. Y a pesar de que

los gobiernos han necesitado un cuarto de siglo para Pero evidentemente, primero deberíamos conseguir que

ser conscientes del poder vinculado a los datos, la mo- los Parlamentos se sujeten a un control efectivo de los

dificación de los decretos de estructura para integrar las órganos de control, no ya policiales o judiciales, sino del

tradicionales oficinas estadísticas como vinculadas a la primer nivel “administrativo”. Y tenemos ejemplos recien-

presidencia de los gobiernos y no a las consejerías de tes que quizás no sean muy satisfactorios en relación a

Hacienda quizás demuestre ya cierto interés, aunque dicho eje del Plan.

puede no ser el correcto.

El cuarto eje, que se centra en la recuperación de los bie-

El problema asociado a este preeminencia del dato es que nes procedentes de la corrupción para recuperar el per-

las Administraciones públicas y sus órganos de control co- juicio causado al Erario Público, es susceptible también

rren el riesgo de incorporarse a la estructura administrativa de crítica en unas Administraciones Públicas incapaces

como meros órganos estadísticos. La actividad de control de gestionar de forma racional el reintegro por incum-

de los planes económicos estratégicos puede, por ejem- plimiento administrativo, por lo que poco cabe esperar

plo, incluir sólo analizar si las cifras propuestas o progra- de su eficacia para “levantar el velo” en entramados de

madas se han cumplido. O puede suponer analizar si las corrupción y narcotráfico en los que aparecen testaferros

cifras propuestas son correctas, han sido recaudados los menores de edad y/o de evidente falta de capacidad eco-

ingresos previstos, y han tenido un efecto las correcciones nómica previa, pero que acumulan patrimonios millona-

introducidas en el sistema, etc. En esta disyuntiva podría rios en pocos meses de actividad.

subyacer la finalidad del control en el sigo XXI.

Es evidente que este plan es un documento inicial, que

Centrándonos en el objeto de este artículo, conviene debe ser desarrollado, pero viendo su contenido es difícil

analizar qué extremos sobre el control económico del ser optimista en relación al control económico de acti-

narcotráfico han fijado las cada vez más numerosas es- vidades técnicamente tan avanzadas como el “negocio

trategias de control o antifraude. del narco” .

La reciente aprobación del «Plan Estatal de Lucha con- Por otra parte, el Anteproyecto de Ley Orgánica de Im-

tra la corrupción» puede considerarse una nueva opor- plementación del Plan Estatal de Lucha contra la Corrup-

2

tunidad perdida en la lucha contra el narcotráfico. Nadie ción se encuentra en el momento de redactar este artí-

duda ya que hemos superado los años de la presentación culo en el trámite de consulta pública previa , pero con

3

como candidatos a la alcaldía en municipios varios de todos los respetos, con modelos de participación como

personas “sospechosamente” vinculadas al narcotráfico. el siguiente, poco podremos avanzar:

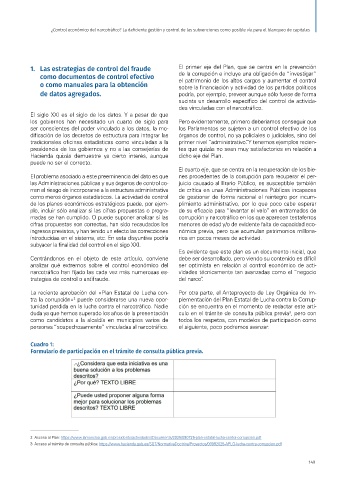

Cuadro 1:

Formulario de participación en el trámite de consulta pública previa.

2 Acceso al Plan: https://www.lamoncloa.gob.es/presidente/actividades/Documents/2025/090725-plan-estatal-lucha-contra-corrupcion.pdf

3 Acceso al trámite de consulta pública: https://www.hacienda.gob.es/SGT/NormativaDoctrina/Proyectos/09092025-APLO-lucha-contra-corrupcion.pdf

149