Page 163 - REVISTA AUDITORÍA PUBLICA 86

P. 163

REVISTA AUDITORÍA PÚBLICA / 86

Esta aproximación multidimensional representa un pilar bienestar social, además de potenciar la innovación insti-

metodológico para avanzar en la evaluación del impacto tucional en línea con el principio nº 12 de la INTOSAI-P 12.

social de las fiscalizaciones que, por su naturaleza, son

complejas y polifacéticas, y que trasciende el análisis Las cinco dimensiones están alineadas con los ya men-

económico-financiero. Al integrar estas cinco variables, cionados principios de la INTOSAI-P 12 y se justificaría su

el indicador no solo permite una medición más holística inclusión como variables que integran el indicador RSAP

y rigurosa del RSAP, sino que también ofrece a las ICEX con base en los siguientes argumentos que, a su vez,

una herramienta estratégica útil para identificar palancas dan respuesta a una serie de preguntas clave definidas

de mejora, orientar recursos y comunicar de forma legíti- en torno a los resultados de una fiscalización y que se

ma y tangible su contribución integral a la gobernanza y al recogen a continuación:

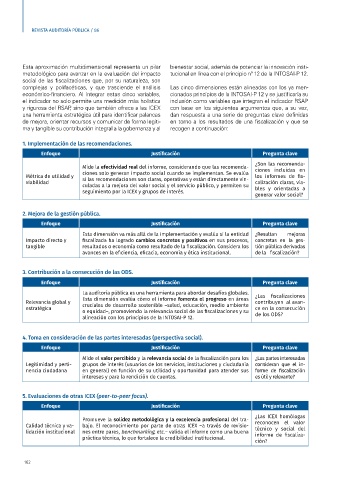

1. Implementación de las recomendaciones.

Enfoque Justificación Pregunta clave

¿Son las recomenda-

Mide la efectividad real del informe, considerando que las recomenda- ciones incluidas en

Métrica de utilidad y ciones solo generan impacto social cuando se implementan. Se evalúa los informes de fis-

si las recomendaciones son claras, operativas y están directamente vin-

viabilidad culadas a la mejora del valor social y el servicio público, y permiten su calización claras, via-

seguimiento por la ICEX y grupos de interés. bles y orientadas a

generar valor social?

2. Mejora de la gestión pública.

Enfoque Justificación Pregunta clave

Esta dimensión va más allá de la implementación y evalúa si la entidad ¿Resultan mejoras

Impacto directo y fiscalizada ha logrado cambios concretos y positivos en sus procesos, concretas en la ges-

tangible resultados o economía como resultado de la fiscalización. Considera los tión pública derivadas

avances en la eficiencia, eficacia, economía y ética institucional. de la fiscalización?

3. Contribución a la consecución de las ODS.

Enfoque Justificación Pregunta clave

La auditoría pública es una herramienta para abordar desafíos globales. ¿Las fiscalizaciones

Esta dimensión evalúa cómo el informe fomenta el progreso en áreas

Relevancia global y cruciales de desarrollo sostenible –salud, educación, medio ambiente contribuyen al avan-

estratégica o equidad–, promoviendo la relevancia social de las fiscalizaciones y su ce en la consecución

alineación con los principios de la INTOSAI-P 12. de los ODS?

4. Toma en consideración de las partes interesadas (perspectiva social).

Enfoque Justificación Pregunta clave

Mide el valor percibido y la relevancia social de la fiscalización para los ¿Las partes interesadas

Legitimidad y perti- grupos de interés (usuarios de los servicios, instituciones y ciudadanía consideran que el in-

nencia ciudadana en general) en función de su utilidad y oportunidad para atender sus forme de fiscalización

intereses y para la rendición de cuentas. es útil y relevante?

5. Evaluaciones de otras ICEX (peer-to-peer focus).

Enfoque Justificación Pregunta clave

¿Las ICEX homólogas

Promueve la solidez metodológica y la excelencia profesional del tra-

Calidad técnica y va- bajo. El reconocimiento por parte de otras ICEX –a través de revisio- reconocen el valor

lidación institucional nes entre pares, benchmarking, etc.– valida el informe como una buena técnico y social del

práctica técnica, lo que fortalece la credibilidad institucional. informe de fiscaliza-

ción?

162