Page 99 - REVISTA AUDITORÍA PUBLICA 86

P. 99

REVISTA AUDITORÍA PÚBLICA / 86

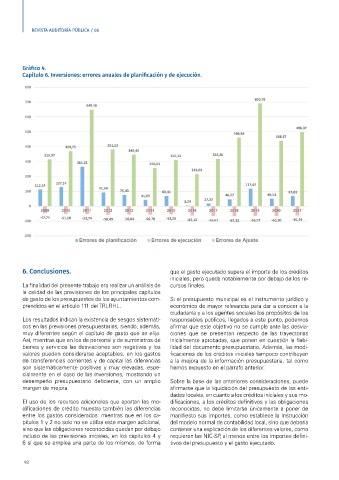

Gráfico 4.

Capítulo 6. Inversiones: errores anuales de planificación y de ejecución.

6. Conclusiones. que el gasto ejecutado supera el importe de los créditos

iniciales, pero queda notablemente por debajo de los re-

La finalidad del presente trabajo era realizar un análisis de cursos finales.

la calidad de las previsiones de los principales capítulos

de gasto de los presupuestos de los ayuntamientos com- Si el presupuesto municipal es el instrumento jurídico y

prendidos en el artículo 111 del TRLRHL. económico de mayor relevancia para dar a conocer a la

ciudadanía y a los agentes sociales los propósitos de los

Los resultados indican la existencia de sesgos sistemáti- responsables públicos, llegados a este punto, podemos

cos en las previsiones presupuestarias, siendo, además, afirmar que este objetivo no se cumple ante las desvia-

muy diferentes según el capítulo de gasto que se elija. ciones que se presentan respecto de las trayectorias

Así, mientras que en los de personal y de suministros de inicialmente aprobadas, que ponen en cuestión la fiabi-

bienes y servicios las desviaciones son negativas y los lidad del documento presupuestario. Además, las modi-

valores pueden considerarse aceptables, en los gastos ficaciones de los créditos iniciales tampoco contribuyen

de transferencias corrientes y de capital las diferencias a la mejora de la información presupuestaria, tal como

son sistemáticamente positivas y muy elevadas, espe- hemos expuesto en el párrafo anterior.

cialmente en el caso de las inversiones, mostrando un

desempeño presupuestario deficiente, con un amplio Sobre la base de las anteriores consideraciones, puede

margen de mejora. afirmarse que la liquidación del presupuesto de las enti-

dades locales, en cuanto a los créditos iniciales y sus mo-

El uso de los recursos adicionales que aportan las mo- dificaciones, a los créditos definitivos y las obligaciones

dificaciones de crédito muestra también las diferencias reconocidas, no debe limitarse únicamente a poner de

entre los gastos considerados: mientras que en los ca- manifiesto sus importes, como establece la Instrucción

pítulos 1 y 2 no solo no se utiliza este margen adicional, del modelo normal de contabilidad local, sino que debería

sino que las obligaciones reconocidas quedan por debajo contener una explicación de los diferentes valores, como

incluso de las previsiones iniciales, en los capítulos 4 y requieren las NIC-SP, al menos entre los importes defini-

6 sí que se emplea una parte de los mismos, de forma tivos del presupuesto y el gasto ejecutado.

98