Page 95 - REVISTA AUDITORÍA PUBLICA 86

P. 95

REVISTA AUDITORÍA PÚBLICA / 86

las previsiones finales mayores que las iniciales, aunque al indica un número de errores muy por encima de la media.

final, en promedio, no solo no se utiliza el margen adicional,

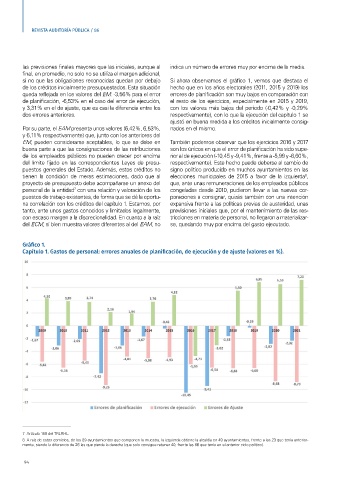

si no que las obligaciones reconocidas quedan por debajo Si ahora observamos el gráfico 1, vemos que destaca el

de los créditos inicialmente presupuestados. Esta situación hecho que en los años electorales (2011, 2015 y 2019) los

queda reflejada en los valores del EM: -3,56% para el error errores de planificación son muy bajos en comparación con

de planificación, -6,53% en el caso del error de ejecución, el resto de los ejercicios, especialmente en 2015 y 2019,

y 3,31% en el de ajuste, que es casi la diferencia entre los con los valores más bajos del periodo (-0,42% y -0,29%

dos errores anteriores. respectivamente), con lo que la ejecución del capítulo 1 se

ajustó en buena medida a los créditos inicialmente consig-

Por su parte, el EAM presenta unos valores (6,42%, 6,53%, nados en el mismo.

y 6,11% respectivamente) que, junto con los anteriores del

EM, pueden considerarse aceptables, lo que se debe en También podemos observar que los ejercicios 2016 y 2017

buena parte a que las consignaciones de las retribuciones son los únicos en que el error de planificación ha sido supe-

de los empleados públicos no pueden crecer por encima rior al de ejecución (-10,45 y -9,41%, frente a -5,99 y -6,60%,

del límite fijado en las correspondientes Leyes de presu- respectivamente). Este hecho puede deberse al cambio de

puestos generales del Estado. Además, estos créditos no signo político producido en muchos ayuntamientos en las

tienen la condición de meras estimaciones, dado que al elecciones municipales de 2015 a favor de la izquierda ,

8

proyecto de presupuesto debe acompañarse un anexo del que, ante unas remuneraciones de los empleados públicos

personal de la entidad con una relación y valoración de los congeladas desde 2010, pudieron llevar a las nuevas cor-

7

puestos de trabajo existentes, de forma que se dé la oportu- poraciones a consignar, quizás también con una intención

na correlación con los créditos del capítulo 1. Estamos, por expansiva frente a las políticas previas de austeridad, unas

tanto, ante unos gastos conocidos y limitados legalmente, previsiones iniciales que, por el mantenimiento de las res-

con escaso margen a la discrecionalidad. En cuanto a la raíz tricciones en materia de personal, no llegaron a materializar-

del ECM, si bien muestra valores diferentes al del EAM, no se, quedando muy por encima del gasto ejecutado.

Gráfico 1.

Capítulo 1. Gastos de personal: errores anuales de planificación, de ejecución y de ajuste (valores en %).

7 Artículo 168 del TRLRHL.

8 A raíz de estos comicios, de los 89 ayuntamientos que componen la muestra, la izquierda obtiene la alcaldía en 49 ayuntamientos, frente a las 23 que tenía anterior-

mente, siendo la diferencia de 26 las que pierde la derecha (que solo consigue retener 40, frente las 66 que tenía en el anterior ciclo político).

94