Page 131 - REVISTA AUDITORÍA PÚBLICA 87

P. 131

Riesgos en los ingresos públicos con especial referencia a las dificultades de gestión y seguimiento de los derechos pendientes de cobro.

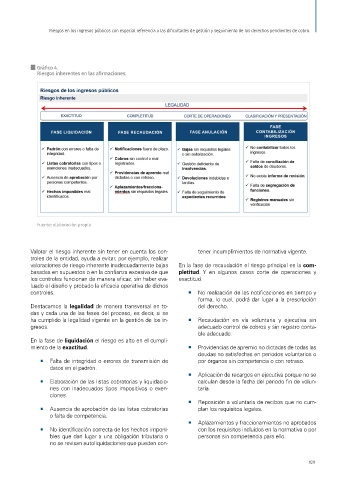

Gráfico 4.

Riesgos inherentes en las afirmaciones.

Fuente: elaboración propia

Valorar el riesgo inherente sin tener en cuenta los con- tener incumplimientos de normativa vigente.

troles de la entidad, ayuda a evitar, por ejemplo, realizar

valoraciones de riesgo inherente inadecuadamente bajas En la fase de recaudación el riesgo principal es la com-

basadas en supuestos o en la confianza excesiva de que pletitud. Y en algunos casos corte de operaciones y

los controles funcionan de manera eficaz, sin haber eva- exactitud.

luado el diseño y probado la eficacia operativa de dichos

controles. ¡ No realización de las notificaciones en tiempo y

forma, lo cual, podrá dar lugar a la prescripción

Destacamos la legalidad de manera transversal en to- del derecho.

das y cada una de las fases del proceso, es decir, si se

ha cumplido la legalidad vigente en la gestión de los in- ¡ Recaudación en vía voluntaria y ejecutiva sin

gresos. adecuado control de cobros y sin registro conta-

ble adecuado.

En la fase de liquidación el riesgo es alto en el cumpli-

miento de la exactitud. ¡ Providencias de apremio no dictadas de todas las

deudas no satisfechas en periodos voluntarios o

¡ Falta de integridad o errores de transmisión de por órganos sin competencia o con retraso.

datos en el padrón.

¡ Aplicación de recargos en ejecutiva porque no se

¡ Elaboración de las listas cobratorias y liquidacio- calculan desde la fecha del periodo fin de volun-

nes con inadecuados tipos impositivos o exen- taria.

ciones.

¡ Reposición a voluntaria de recibos que no cum-

¡ Ausencia de aprobación de las listas cobratorias plan los requisitos legales.

o falta de competencia.

¡ Aplazamientos y fraccionamientos no aprobados

¡ No identificación correcta de los hechos imponi- con los requisitos incluidos en la normativa o por

bles que dan lugar a una obligación tributaria o personas sin competencia para ello.

no se revisan autoliquidaciones que pueden con-

129