Page 123 - REVISTA AUDITORÍA PUBLICA 86

P. 123

REVISTA AUDITORÍA PÚBLICA / 86

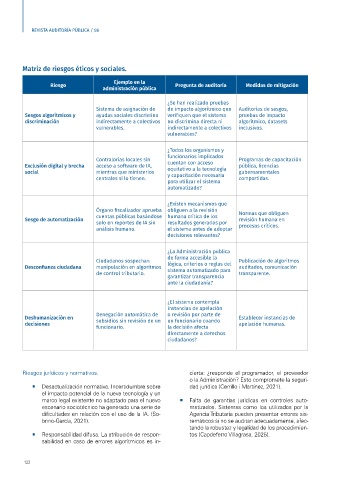

Matriz de riesgos éticos y sociales.

Ejemplo en la

Riesgo Pregunta de auditoría Medidas de mitigación

administración pública

¿Se han realizado pruebas

Sistema de asignación de de impacto algorítmico que Auditorías de sesgos,

Sesgos algorítmicos y ayudas sociales discrimina verifiquen que el sistema pruebas de impacto

discriminación indirectamente a colectivos no discrimina directa ni algorítmico, datasets

vulnerables. indirectamente a colectivos inclusivos.

vulnerables?

¿Todos los organismos y

funcionarios implicados

Contralorías locales sin cuentan con acceso Programas de capacitación

Exclusión digital y brecha acceso a software de IA, equitativo a la tecnología pública, licencias

social mientras que ministerios y capacitación necesaria gubernamentales

centrales sí lo tienen. para utilizar el sistema compartidas.

automatizado?

¿Existen mecanismos que

Órgano fiscalizador aprueba obliguen a la revisión

cuentas públicas basándose humana crítica de los Normas que obliguen

Sesgo de automatización revisión humana en

solo en reportes de IA sin resultados generados por

análisis humano. el sistema antes de adoptar procesos críticos.

decisiones relevantes?

¿La Administración publica

de forma accesible la

Ciudadanos sospechan lógica, criterios o reglas del Publicación de algoritmos

Desconfianza ciudadana manipulación en algoritmos sistema automatizado para auditados, comunicación

de control tributario. transparente.

garantizar transparencia

ante la ciudadanía?

¿El sistema contempla

instancias de apelación

Denegación automática de o revisión por parte de

Deshumanización en subsidios sin revisión de un un funcionario cuando Establecer instancias de

decisiones apelación humanas.

funcionario. la decisión afecta

directamente a derechos

ciudadanos?

Riesgos jurídicos y normativos. cierta: ¿responde el programador, el proveedor

o la Administración? Esto compromete la seguri-

¡ Desactualización normativa. Incertidumbre sobre dad jurídica (Cerrillo i Martínez, 2021).

el impacto potencial de la nueva tecnología y un

marco legal existente no adaptado para el nuevo ¡ Falta de garantías jurídicas en controles auto-

escenario sociotécnico ha generado una serie de matizados. Sistemas como los utilizados por la

dificultades en relación con el uso de la IA. (So- Agencia Tributaria pueden presentar errores sis-

brino-García, 2021). temáticos si no se auditan adecuadamente, afec-

tando la robustez y legalidad de los procedimien-

¡ Responsabilidad difusa. La atribución de respon- tos (Capdeferro Villagrasa, 2025).

sabilidad en caso de errores algorítmicos es in-

122