Page 125 - REVISTA AUDITORÍA PUBLICA 86

P. 125

REVISTA AUDITORÍA PÚBLICA / 86

Riesgos de transparencia y explicabilidad. automatizadas debido a su complejidad dificultan

y complican la motivación de los actos limitando

¡ Opacidad algorítmica. Los efectos de “caja ne- la capacidad de los ciudadanos para recurrir las

gra” (black box) del funcionamiento de este tipo decisiones de la Administración (Jiménez-Caste-

de sistemas que, a partir de un determinado pun- llanos, 2023).

to, impiden incluso a sus programadores una pre-

determinación fiable de los resultados concretos ¡ Dificultad para auditar sistemas opacos. En au-

(Boix Palop, A. 2020). Esto impide la trazabilidad ditoría, los algoritmos complejos como las re-

y el control efectivo. des neuronales dificultan la revisión técnica y

jurídica de los procesos automatizados (Michi-

¡ Falta de motivación suficiente. Las decisiones fuji, 2024).

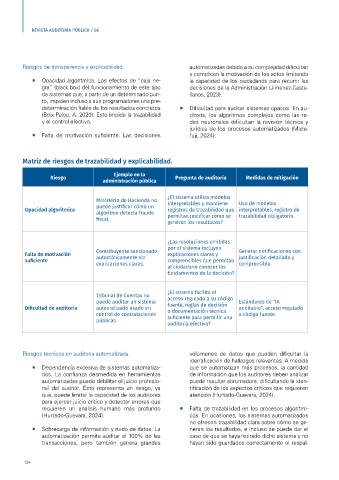

Matriz de riesgos de trazabilidad y explicabilidad.

Ejemplo en la

Riesgo Pregunta de auditoría Medidas de mitigación

administración pública

Ministerio de Hacienda no ¿El sistema utiliza modelos

puede justificar cómo un interpretables y mantiene Uso de modelos

Opacidad algorítmica algoritmo detecta fraude registros de trazabilidad que interpretables, registro de

fiscal. permitan justificar cómo se trazabilidad obligatorio.

generan los resultados?

¿Las resoluciones emitidas

por el sistema incluyen

Contribuyente sancionado Generar notificaciones con

Falta de motivación automáticamente sin explicaciones claras y justificación detallada y

suficiente comprensibles que permitan

explicaciones claras. comprensible.

al ciudadano conocer los

fundamentos de la decisión?

Tribunal de Cuentas no ¿El sistema facilita el

puede auditar un sistema acceso regulado a su código Estándares de “IA

fuente, reglas de decisión

Dificultad de auditoría automatizado usado en o documentación técnica auditable”, acceso regulado

control de contrataciones a código fuente.

públicas. suficiente para permitir una

auditoría efectiva?

Riesgos técnicos en auditoría automatizada. volúmenes de datos que pueden dificultar la

identificación de hallazgos relevantes. A medida

¡ Dependencia excesiva de sistemas automatiza- que se automatizan más procesos, la cantidad

dos. La confianza desmedida en herramientas de información que los auditores deben analizar

automatizadas puede debilitar el juicio profesio- puede resultar abrumadora, dificultando la iden-

nal del auditor. Esto representa un riesgo, ya tificación de los aspectos críticos que requieren

que, puede limitar la capacidad de los auditores atención (Hurtado-Guevara, 2024).

para ejercer juicio crítico y detectar errores que

requieren un análisis humano más profundo ¡ Falta de trazabilidad en los procesos algorítmi-

(Hurtado-Guevara, 2024). cos. En ocasiones, los sistemas automatizados

no ofrecen trazabilidad clara sobre cómo se ge-

¡ Sobrecarga de información y ruido de datos. La neran los resultados, e incluso se puede dar el

automatización permite auditar el 100% de las caso de que se haya retirado dicho sistema y no

transacciones, pero también genera grandes hayan sido guardados correctamente el respal-

124