Page 154 - REVISTA AUDITORÍA PÚBLICA 87

P. 154

REVISTA AUDITORÍA PÚBLICA / 87

nización identifica riesgos que pueden afectar a la La realidad estructural vs la utopía normativa

consecución de sus objetivos. Para que la evaluación

de riesgos sea completa es necesario que la organi-

zación haya definido todos sus objetivos. Lo que voy a tratar de exponer son las dificultades con

las que se encuentran las entidades locales para la apli-

¡ Actividades de control, que es el conjunto de actua- cación de esta norma y como, en definitiva, el control in-

ciones establecidas para mitigar los riesgos previa- terno de la entidad se ve seriamente afectado y con ello

mente identificados y sobre los que la organización su fin último que es salvaguardar el interés general que

quiere actuar. debe guiar toda la actuación de la administración pública.

Al fin y al cabo, lo que trata de conseguir el RD es llevar

¡ Información y comunicación. La información es a la práctica local los principios de control interno que

necesaria para saber si se están produciendo desvia- hemos visto hasta ahora en el Informe COSO.

ciones en la consecución de los objetivos y adoptar

medidas correctoras. La comunicación es el vehículo La regulación del control interno local antes de la entrada

para transmitir la información y las medidas adopta- en vigor del RD 424/2017, básicamente se encontraba en

das. los artículos 213 a 222 del RD Leg. 2/2004, de 5 de marzo

por el que se aprueba el Texto Refundido de la Ley Regu-

¡ Supervisión. Los componentes del control interno ladora de las Haciendas Locales.

conforman un sistema que debe ser supervisado

para comprobar si funciona correctamente o hay as- Con la modificación del Texto Refundido de la Ley Re-

pectos que deben corregirse. guladora de las Haciendas Locales operada por la Ley

27/2013, de 27 de diciembre, de Racionalización y Sos-

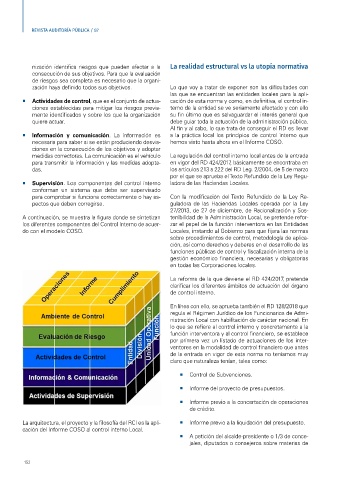

A continuación, se muestra la figura donde se sintetizan tenibilidad de la Administración Local, se pretende refor-

los diferentes componentes del Control Interno de acuer- zar el papel de la función interventora en las Entidades

do con el modelo COSO. Locales, instando al Gobierno para que fijara las normas

sobre procedimientos de control, metodología de aplica-

ción, así como derechos y deberes en el desarrollo de las

funciones públicas de control y fiscalización interna de la

gestión económico financiera, necesarias y obligatorias

en todas las Corporaciones locales.

La reforma de la que deviene el RD 424/2017, pretende

clarificar los diferentes ámbitos de actuación del órgano

de control interno.

En línea con ello, se aprueba también el RD 128/2018 que

regula el Régimen Jurídico de los Funcionarios de Admi-

nistración Local con habilitación de carácter nacional. En

lo que se refiere al control interno y concretamente a la

función interventora y al control financiero, se establece

por primera vez un listado de actuaciones de los inter-

ventores en la modalidad de control financiero que antes

de la entrada en vigor de esta norma no teníamos muy

claro que naturaleza tenían, tales como:

¡ Control de Subvenciones.

¡ Informe del proyecto de presupuestos.

¡ Informe previo a la concertación de operaciones

de crédito.

La arquitectura, el proyecto y la filosofía del RCI es la apli- ¡ Informe previo a la liquidación del presupuesto.

cación del Informe COSO al control interno Local.

¡ A petición del alcalde-presidente o 1/3 de conce-

jales, diputados o consejeros sobre materias de

152