Page 111 - Auditoría Pública Nº 85

P. 111

La inteligencia artificial al servicio del órgano interventor: casos de uso en el sector local

del control interno, esto se manifiesta en la selección nificar auditorías selectivas o detectar patrones inusua-

de ámbitos críticos en la elaboración del plan anual de les en la contratación o ejecución del gasto.

control financiero, la emisión de informes con recomen-

daciones de mejora, o el asesoramiento a los órganos La segunda imagen profundiza en los niveles de análisis

gestores para evitar riesgos futuros. La sabiduría implica posibles, partiendo del análisis descriptivo (identifica-

también anticipación, evaluación del impacto y capacidad ción de tendencias y patrones en los datos históricos),

de adaptación. pasando por el análisis inferencial (que permite respon-

der preguntas y validar hipótesis mediante métodos es-

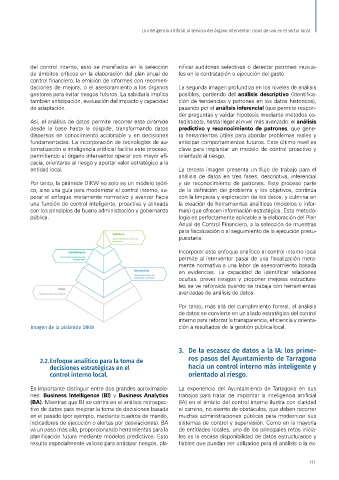

Así, el análisis de datos permite recorrer esta pirámide tadísticos), hasta llegar al nivel más avanzado: el análisis

desde la base hasta la cúspide, transformando datos predictivo y reconocimiento de patrones, que gene-

dispersos en conocimiento accionable y en decisiones ra herramientas útiles para abordar problemas reales y

fundamentadas. La incorporación de tecnologías de au- anticipar comportamientos futuros. Este último nivel es

tomatización e inteligencia artificial facilita este proceso, clave para implantar un modelo de control proactivo y

permitiendo al órgano interventor operar con mayor efi- orientado al riesgo.

cacia, orientarse al riesgo y aportar valor estratégico a la

entidad local. La tercera imagen presenta un flujo de trabajo para el

análisis de datos en tres fases: descriptiva, inferencial

Por tanto, la pirámide DIKW no solo es un modelo teóri- y de reconocimiento de patrones. Este proceso parte

co, sino una guía para modernizar el control interno, su- de la definición del problema y los objetivos, continúa

perar el enfoque meramente normativo y avanzar hacia con la limpieza y exploración de los datos, y culmina en

una función de control inteligente, proactiva y alineada la creación de herramientas analíticas (modelos o infor-

con los principios de buena administración y gobernanza mes) que ofrecen información estratégica. Esta metodo-

pública. logía es perfectamente aplicable a la elaboración del Plan

Anual de Control Financiero, a la selección de muestras

para fiscalización o al seguimiento de la ejecución presu-

puestaria.

Incorporar este enfoque analítico al control interno local

permite al interventor pasar de una fiscalización mera-

mente normativa a una labor de asesoramiento basada

en evidencias. La capacidad de identificar relaciones

ocultas, prever riesgos y proponer mejoras estructura-

les se ve reforzada cuando se trabaja con herramientas

avanzadas de análisis de datos.

Por tanto, más allá del cumplimiento formal, el análisis

de datos se convierte en un aliado estratégico del control

interno para reforzar la transparencia, eficiencia y orienta-

Imagen de la pirámide DIKW ción a resultados de la gestión pública local.

3. De la escasez de datos a la IA: los prime-

2.2. Enfoque analítico para la toma de ros pasos del Ayuntamiento de Tarragona

decisiones estratégicas en el hacia un control interno más inteligente y

control interno local. orientado al riesgo.

Es importante distinguir entre dos grandes aproximacio- La experiencia del Ayuntamiento de Tarragona en sus

nes: Business Intelligence (BI) y Business Analytics trabajos para tratar de implantar la inteligencia artificial

(BA). Mientras que BI se centra en el análisis retrospec- (IA) en el ámbito del control interno ilustra con claridad

tivo de datos para mejorar la toma de decisiones basada el camino, no exento de obstáculos, que deben recorrer

en el pasado (por ejemplo, mediante cuadros de mando, muchas administraciones públicas para modernizar sus

indicadores de ejecución o alertas por desviaciones), BA sistemas de control y supervisión. Como en la mayoría

va un paso más allá, proporcionando herramientas para la de entidades locales, uno de los principales retos inicia-

planificación futura mediante modelos predictivos. Esto les es la escasa disponibilidad de datos estructurados y

resulta especialmente valioso para anticipar riesgos, pla- fiables que puedan ser utilizados para el análisis o la ex-

111