Page 34 - REVISTA AUDITORÍA PUBLICA 86

P. 34

La fiscalización de los riesgos emergentes de fraude en las entidades públicas

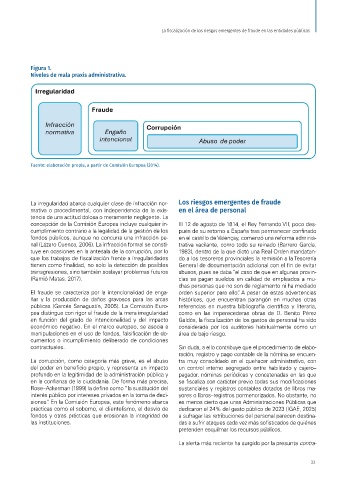

Figura 1.

Niveles de mala praxis administrativa.

Fuente: elaboración propia, a partir de Comisión Europea (2014).

La irregularidad abarca cualquier clase de infracción nor- Los riesgos emergentes de fraude

mativa o procedimental, con independencia de la exis- en el área de personal

tencia de una actitud dolosa o meramente negligente. La

concepción de la Comisión Europea incluye cualquier in- El 12 de agosto de 1814, el Rey Fernando VII, poco des-

cumplimiento contrario a la legalidad de la gestión de los pués de su retorno a España tras permanecer confinado

fondos públicos, aunque no concurra una infracción pe- en el castillo de Valençay, comenzó una reforma adminis-

nal (Lázaro Cuenca, 2006). La infracción formal se consti- trativa vacilante, como todo su reinado (Barrero García,

tuye en ocasiones en la antesala de la corrupción, por lo 1983), dentro de la que dictó una Real Orden mandatan-

que los trabajos de fiscalización frente a irregularidades do a los tesoreros provinciales la remisión a la Tesorería

tienen como finalidad, no solo la detección de posibles General de documentación adicional con el fin de evitar

transgresiones, sino también soslayar problemas futuros abusos, pues se daba “el caso de que en algunas provin-

(Ramió Matas, 2017). cias se pagan sueldos en calidad de empleados a mu-

chas personas que no son de reglamento ni ha mediado

El fraude se caracteriza por la intencionalidad de enga- orden superior para ello”. A pesar de estas advertencias

ñar y la producción de daños gravosos para las arcas históricas, que encuentran parangón en muchas otras

públicas (Garcés Sanagustín, 2005). La Comisión Euro- referencias en nuestra bibliografía científica y literaria,

pea distingue con rigor el fraude de la mera irregularidad como en las imperecederas obras de D. Benito Pérez

en función del grado de intencionalidad y del impacto Galdós, la fiscalización de los gastos de personal ha sido

económico negativo. En el marco europeo, se asocia a considerada por los auditores habitualmente como un

manipulaciones en el uso de fondos, falsificación de do- área de bajo riesgo.

cumentos o incumplimiento deliberado de condiciones

contractuales. Sin duda, a ello contribuye que el procedimiento de elabo-

ración, registro y pago contable de la nómina se encuen-

La corrupción, como categoría más grave, es el abuso tra muy consolidado en el quehacer administrativo, con

del poder en beneficio propio, y representa un impacto un control interno segregado entre habilitado y cajero–

profundo en la legitimidad de la administración pública y pagador, nóminas periódicas y concatenadas en las que

en la confianza de la ciudadanía. De forma más precisa, se fiscaliza con carácter previo todas sus modificaciones

Rose–Ackerman (1999) la define como “la sustitución del sustanciales y registros contables dotados de libros ma-

interés público por intereses privados en la toma de deci- yores o libros–registros pormenorizados. No obstante, no

siones”. En la Comisión Europea, este fenómeno abarca es menos cierto que unas Administraciones Públicas que

prácticas como el soborno, el clientelismo, el desvío de dedicaron el 24% del gasto público de 2023 (IGAE, 2025)

fondos y otras prácticas que erosionan la integridad de a sufragar las retribuciones del personal parecen destina-

las instituciones. das a sufrir ataques cada vez más sofisticados de quiénes

pretenden esquilmar los recursos públicos.

La alerta más reciente ha surgido por la presunta contra-

33