El tránsito hacia la Administración electrónica desde la perspectiva de la fiscalización. La experiencia de la Diputació de Girona

133

Auditoría Pública nº 69

(2017), pp. 129 - 135

de fiscalización. Como es conocido, la fiscalización previa,

por breve que sea, paraliza la gestión, lo que conlleva críti-

cas de las áreas gestoras. Por lo tanto, la gestión y control de

los plazos se convierte en un tema muy relevante.

A continuación se describe de forma más extensa el

funcionamiento de la gestión de la fiscalización previa

limitada a través de este módulo.

5.- LA GESTIÓN DE LA FISCALIZACIÓN PREVIA LI-

MITADA

La gestión de la fiscalización previa limitada se rea-

liza a través de la bandeja de fiscalización. Esta bandeja

contempla las siguientes pestañas:

Pendientes de fiscalizar

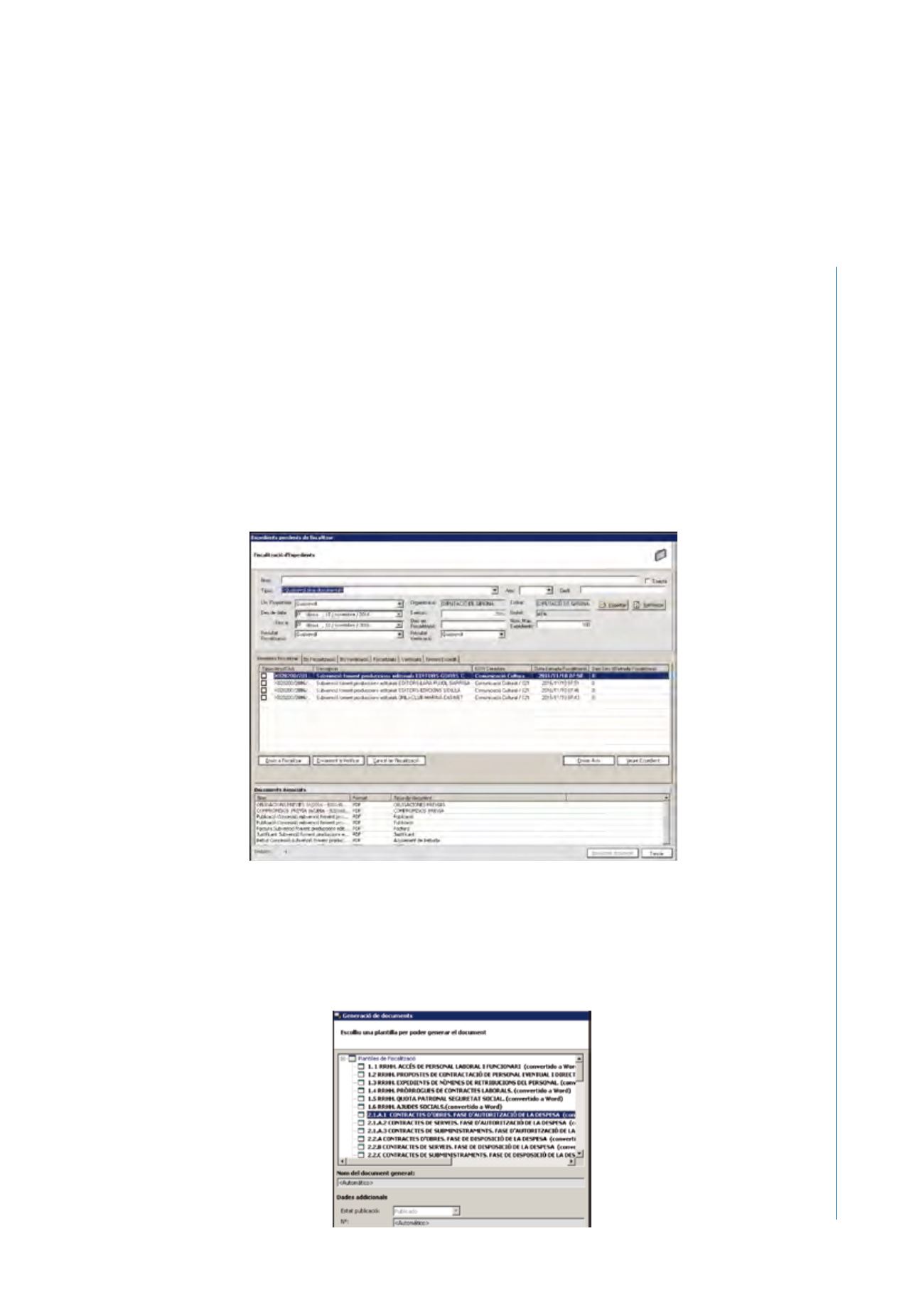

La gestión de la fiscalización se inicia con la entrada

del expediente en la bandeja “Pendiente de fiscalizar”

(figura 3). El expediente con todos sus documentos y

procesos está siempre a la vista del equipo de control,

así como el cómputo de días que han transcurrido desde

la entrada a fiscalización. Desde esta pestaña se realiza

una primera valoración del expediente y se debe decidir

sobre aceptar su fiscalización o bien, caso de un expe-

diente no sujeto, cancelar la fiscalización, con lo que el

expediente vuelve al centro gestor.

Figura 3. Bandeja entrada de fiscalización

En fiscalización

Una vez aceptada su fiscalización el expediente llega

a la pestaña “En fiscalización”. Desde este apartado se

realizan los trabajos de fiscalización y se gestiona el in-

forme de fiscalización.

El procedimiento de fiscalización previa limitada tie-

ne determinados los extremos a revisar. En función de

la naturaleza del expediente y de los criterios de fiscali-

zación previa limitada establecidos en la Instrucción de

control interno (ICI) aprobada por el pleno de la Dipu-

tació de Girona, se han diseñado 53 fichas de revisión,

de las cuales 6 corresponden al área de personal, 24 a

contratación, 10 a subvenciones y transferencias y 13 a

otros expedientes (figura 4).

Figura 4. Fichas de fiscalización