para el año 2017 la necesidad de poner a disposición

de los auditores un

documento descriptivo de todos los

riesgos que afectan a la entidad así como su opinión res-

pecto a cómo ha funcionado el sistema de control interno

establecido para evitar errores o fraudes y para mitigar

los riesgos existentes. De esta forma, y precisamente para

que el cuentadante y el responsable financiero de la enti-

dad puedan llegar a contestar las anteriores preguntas con

la suficiente concreción (especialmente la relativa a cómo

ha funcionado el sistema, aspecto que supone per ser un

juicio de valor) parece imprescindible tener un modelo de

control documentado e implantado de manera eficaz y,

preferiblemente, verificado por auditores externos, como

puede ser el SCIIF.

Una vez aclarado que el SCIIF no deja de ser sino una

evolución de los diversos mecanismos de control interno

que las compañías establecieron a partir de la aparición

de la Ley Sarbanes-Oxley en el año 2002 (Ley SOX), em-

pecemos definiéndolo como el conjunto de procesos que,

formando parte de su modelo de control interno, la enti-

dad (Consejo de Administración, Comisión de Auditoría,

en su caso, y Alta Dirección) y, en general, todo el perso-

nal involucrado de la entidad, llevan a cabo para propor-

cionar una seguridad razonable respecto a la fiabilidad de

la información financiera.

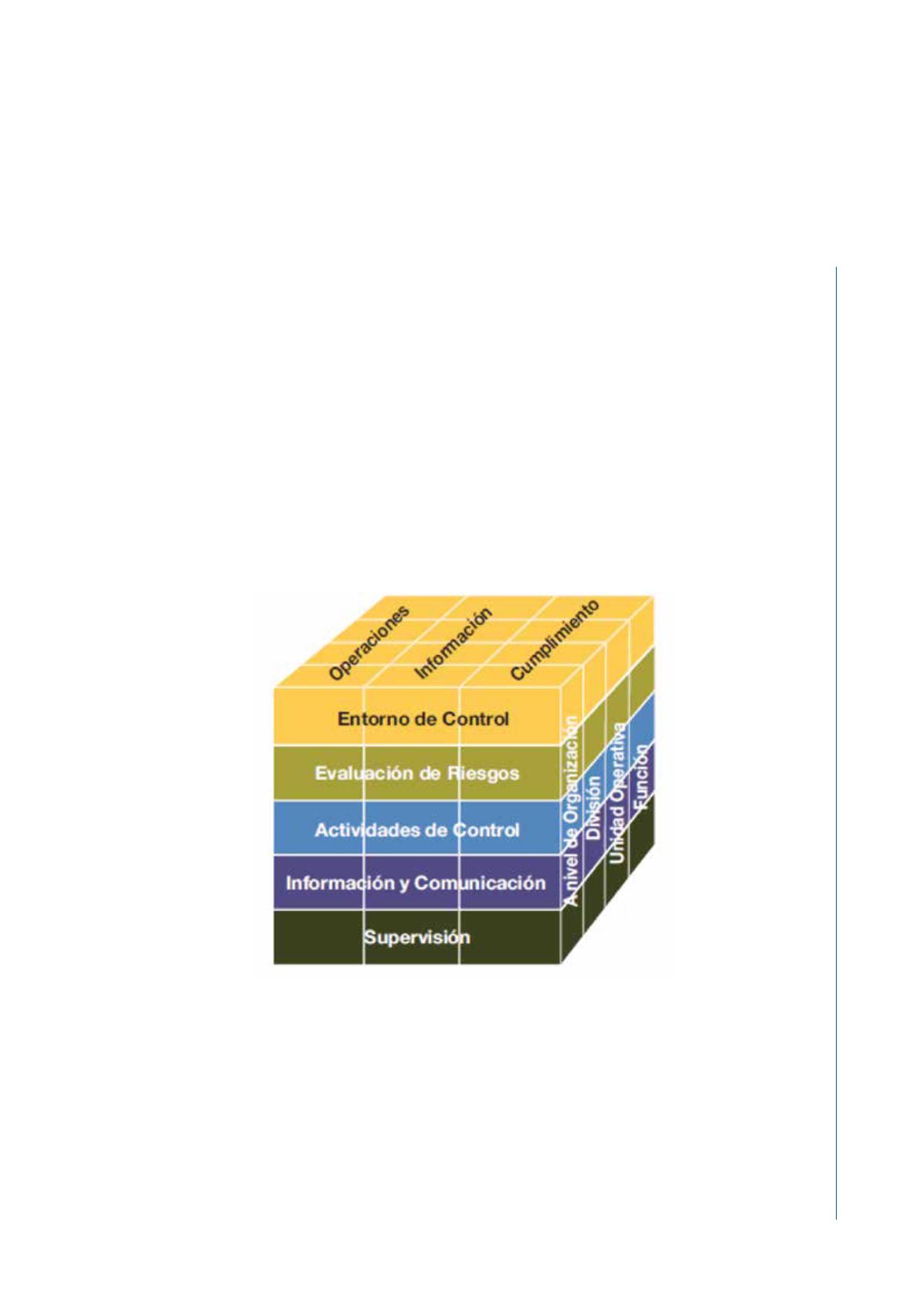

Este sistema de control interno se configura de acuer-

do con los estándares internacionales establecidos por el

“Committee of Sponsoring Organizations of the Treadway

Commission” (COSO) -actualmente en su tercera revisión-,

y que se articulan alrededor de los 5 componentes ya cono-

cidos: entorno de control; evaluación del riesgo; actividades

de control; información y comunicación y supervisión.

Aplicación del sistema de control interno de la información financiera en organismos públicos

57

Auditoría Pública nº 71

(2018), pp. 55 - 63

En el caso del control interno sobre los sistemas IT de

tecnología informática (aspecto básico hoy en día en la

gestión financiera de cualquier compañía) tan solo citar la

existencia de COBIT para definir las responsabilidades de

control sobre los sistemas informáticos, y SAC que ofrece

asistencia a los auditores internos sobre el control y audi-

toría de los sistemas y tecnología informática.

Volviendo a los sistemas de control a nivel global ba-

sados en COSO, para poder opinar sobre la eficacia del

SCIIF y vigilar que estos componentes están debidamen-

te coordinados y que operan de forma conjunta existen

una serie de indicadores que se analizan para emitir un

diagnóstico al respecto. Dichos indicadores que habrá

que adaptar y completar a la naturaleza y regulación de la

entidad correspondiente (es básica la correcta documen-

tación de todo el modelo y de todos los controles que se

realicen) se resumen de manera genérica en la siguien-

te tabla que, adecuadamente cumplimentada, será en su

caso objeto de inclusión en el Informe de Gobierno Cor-

porativo de la entidad (IAGC), obligatorio para las socie-

dades mercantiles estatales y las entidades públicas em-

presariales desde el ejercicio 2012 como consecuencia de

lo dispuesto en la Ley de Economía Sostenible.