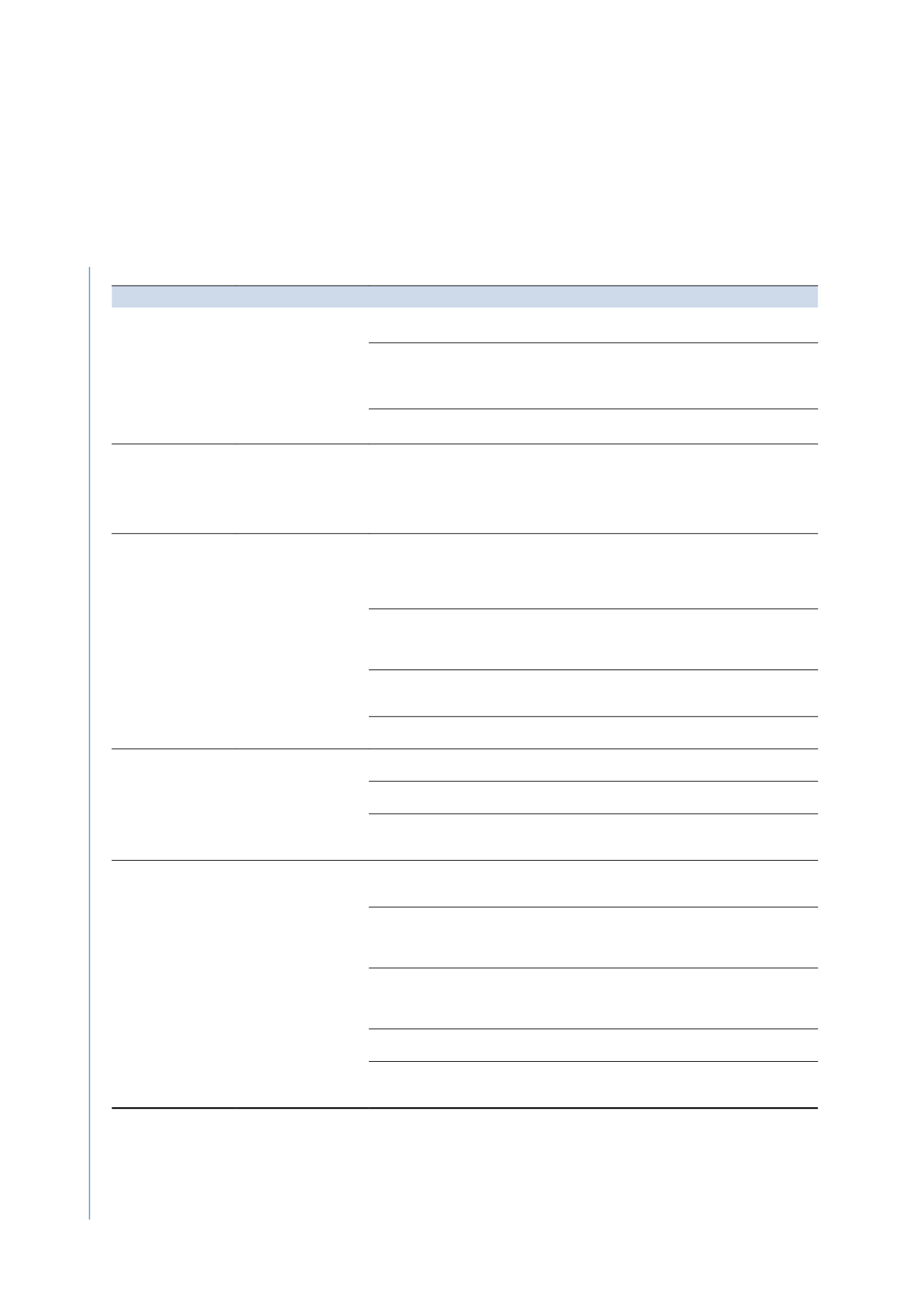

TABLA RESUMEN DE INDICADORES BÁSICOS SCIIF

COMPONENTE

OBJETIVO

INDICADOR

1º. ENTORNO DE

CONTROL

Facilitar información de

los mecanismos que

la entidad establezca

para mantener un

correcto

ambiente

de control interno

(deberá prever la posi-

bilidad de aparición de

irregularidades).

1. Qué órganos y/o funciones son los responsables de: (i) la existencia y manteni-

miento de un adecuado y efectivo SCIIF; (ii) su implantación; y (iii) su supervisión.

2. Qué departamentos y/o mecanismos están encargados: (i) del diseño y revisión

de la estructura organizativa; (ii) de definir claramente la distribución de tareas y fun-

ciones; y (iii) de que existan procedimientos suficientes, especialmente por lo que se

refiere al proceso de elaboración de la información financiera.

3. Si existen, al menos, un Código de Conducta, un Canal de Denuncias y progra-

mas de formación para el personal involucrado.

2º. EVALUACIÓN

DE RIESGOS

Dar a conocer el

proceso que per-

mite identificar los

riesgos de error o

irregularidades

en la

información financiera.

4. Cuáles son las principales características del proceso de identificación de ries-

gos (incluyendo posibles errores o fraude); si cubre los objetivos de la información

financiera y cómo y con qué frecuencia se actualiza; si existe un proceso específico

sobre la identificación del perímetro de consolidación de la compañía; si existen

otros riesgos que afecten a los estados financieros; y qué órgano de gobierno de la

entidad supervisa el proceso.

3º. ACTIVIDADES

DE CONTROL

Tener un conocimiento

fundado de la

exten-

sión de las activida-

des de control

espe-

cíficas que la entidad

tiene implementadas

para mitigar los riesgos

de error o irregularida-

des en la información

financiera.

5. Documentación descriptiva de los flujos de actividades y controles (incluyendo

los relativos a riesgo de fraude) de los distintos tipos de transacciones que puedan

afectar de modo material a los estados financieros, incluyendo el procedimiento de

cierre contable y la revisión de los juicios, estimaciones, valoraciones y proyecciones

relevantes.

6. Políticas y procedimientos de control interno sobre los sistemas de información

(seguridad de acceso, control de cambios, segregación de funciones, etc.) que so-

porten los procesos relevantes de la entidad en relación a la elaboración y publica-

ción de la información financiera.

7. Políticas y procedimientos de control interno destinados a supervisar la gestión de

las actividades subcontratadas a terceros, así como aquellos aspectos encomenda-

dos a expertos independientes.

8. Procedimientos de revisión y autorización de la información financiera y la descrip-

ción del SCIIF a publicar.

4º. INFORMACIÓN

Y COMUNICACIÓN

Conocer si la entidad

dispone de procedi-

mientos y mecanismos

para

transmitir los

criterios de actua-

ción

aplicables.

9. Establecer una función encargada de definir y mantener actualizadas las políticas

contables, así como resolver dudas o conflictos derivados de su interpretación.

10. Mantener un manual de políticas contables actualizado y comunicado a todas

las unidades.

11. Mantener mecanismos de captura y preparación de la información financiera

con formatos homogéneos, de aplicación y utilización por todas las unidades de la

entidad.

5º. SUPERVISIÓN

SOBRE EL

FUNCIONAMIENTO

DEL SISTEMA

Cualquier sistema de

control interno podría

resultar insuficiente si

su funcionamiento no

se supervisa y actualiza

periódicamente. Por

ello resulta necesario

desglosar la infor-

mación que permita

entender cómo se

supervisa el sistema

de control

.

12. Si cuenta con una función de auditoría interna o similar que tenga entre sus com-

petencias la de apoyar al Comité de Auditoría en su labor de supervisión del sistema

de control interno, incluyendo el SCIIF.

13. Si cuenta con un procedimiento de discusión mediante el cual se puede co-

municar a la alta dirección, Comité de Auditoría o administradores de la entidad

las debilidades significativas de control interno identificadas y los planes de acción

establecidos al respecto.

14. Una descripción del alcance de la evaluación del SCIIF realizada en el ejercicio y

del procedimiento por el cual el encargado de ejecutarla comunica sus resultados, si

la entidad cuenta con un plan de acción que detalle las eventuales medidas correc-

toras, y si se ha considerado su impacto en la información financiera.

15. Una descripción de las actividades de supervisión del SCIIF realizadas por el

comité de auditoría.

16. Si la información del SCIIF remitida a los usuarios de la información ha sido

sometida a revisión por el auditor externo (se incluirá)e. En caso contrario, debería

informar de sus motivos.

58

Junio nº 71 - 2018

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS

Una de las características del SCIIF que le dan ma-

yor solidez es que se basa en un modelo de certifica-

ción “en cascada”, de manera que cada responsable

de elaborar, supervisar y reportar la información con

trascendencia financiera asume una responsabilidad

concreta sobre la información transmitida en el ám-

bito de su área. Este esquema de responsabilidades es

el que permitirá que el cuentadante, en el momento

de formulación de las cuentas anuales, disponga de un

sistema que avala que cuenta con los niveles necesarios