73

Auditoría Pública nº 71

(2018), pp. 65 - 74

El análisis de riesgos al elaborar el Plan Anual de Control Financiero de acuerdo con el Real Decreto 424/2017 de 28 de abril

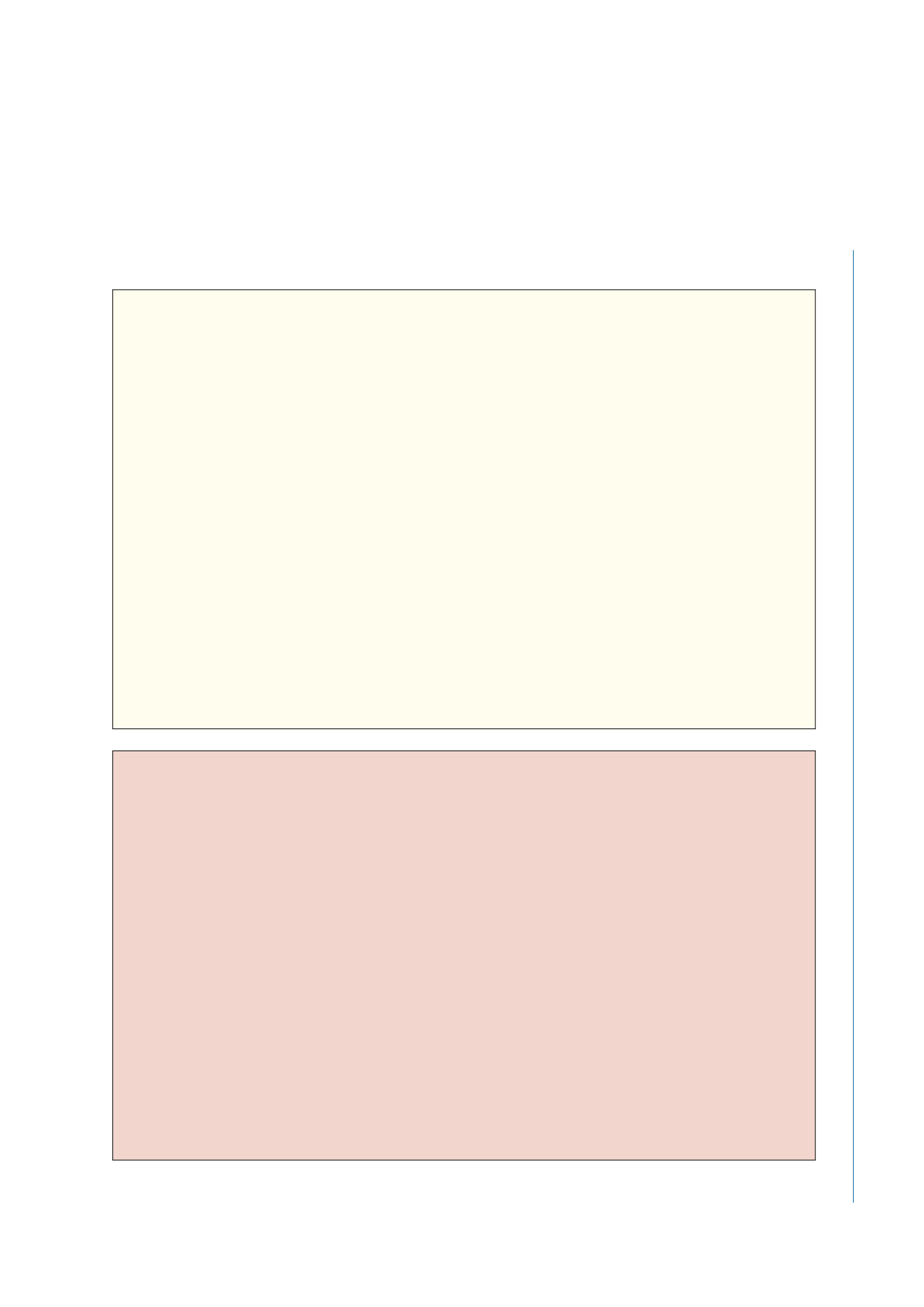

Tabla 2. Indicios de riesgo. ASPECTOS FINANCIEROS, CONTABLES Y PRESUPUESTARIOS

Tabla 3. Indicios de riesgo. PROCEDIMIENTOS Y CONTROL

1. Situación de inestabilidad presupuestaria. Desviaciones significativas en la ejecución del presupuesto. Sistemáticamente se

sobrevaloran los ingresos presupuestarios. Remanente de tesorería para gastos generales negativo. Indicios de posibles pro-

blemas financieros o de problemas de continuidad de la actividad. Pérdidas reiteradas. Patrimonio negativo. Fondo de maniobra

negativo. Ahorro neto negativo. Necesidades reiteradas de tesorería. Flujos de efectivo negativos recurrentes.

2. Prorrogas continuadas del presupuesto. Excesivo número de modificaciones presupuestarias. Importe muy significativo de las

mismas.

3. Incumplimiento de planes económicos financieros o de planes de ajuste o planes de saneamiento financiero. Modificaciones

continuas de los mismos.

4. Inadecuada gestión de tesorería. Elevado endeudamiento. Realización de operaciones de endeudamiento que aparentemente

puedan incumplir los límites y procedimientos legalmente establecidos. Operaciones de tesorería que encubren necesidad de

financiación a largo plazo.

5. Efectivo importante en caja y realización de pagos y cobros en efectivo importantes o muy numerosos, excepto que esté motivado.

6. Variaciones sustanciales en el activo, pasivo, patrimonio neto, resultados, liquidación del presupuesto, ratios, provisiones y

estimaciones contables de un ejercicio a otro, sin motivo conocido.

7. Operaciones inusuales, complejas, o que conllevan un elevado grado de incertidumbre en su medición. Operaciones muy signifi-

cativas o ajustes realizados cerca del cierre del ejercicio. Número significativo de transacciones no rutinarias o no sistemáticas.

Transacciones significativas con partes vinculadas.

8. Salvedades o párrafos de énfasis en los informes de auditoría de cuentas.

9. Inexistencia o inadecuados criterios para el reconocimiento de derechos. Importantes anulaciones de derechos pendientes de

cobro. Importantes o numerosas devoluciones por ingresos indebidos.

10. Elevado importe o antigüedad de partidas pendientes de aplicación. Aparentemente excesivo importe de deudores y acreedo-

res de operaciones no presupuestarias.

11. Inadecuado o inexistente control de gastos con financiación afectada. Falta o inadecuación de criterios de imputación de sub-

venciones a patrimonio neto y de patrimonio neto a ingresos.

12. Falta de control de gastos devengados pendientes de imputar al presupuesto. Reconocimiento extrajudicial de créditos.

13. Inexistencia de un análisis o criterio para dotar el deterioro de los deudores pendientes de cobro. Elevado importe de deudores

de presupuestos cerrados (deudores antiguos).

14. Inexistencia o inadecuada contabilidad de costes. Falta de análisis de costes para el establecimiento de tasas y precios públicos.

15. Operaciones numerosas o significativas o complejas con activos financieros.

1.

Aparentemente no hay un compromiso de los órganos de gestión y dirección con el diseño, la implementación y el manteni-

miento de un control interno sólido. Inadecuada segregación de funciones.

2.

Reiteradamente se detectan incorrecciones en las cuentas de ejercicios anteriores o existe un importante historial de errores.

3.

No se subsanan los reparos o las deficiencias significativas puestas de manifiesto por el órgano de control interno. No se toman

en consideración las recomendaciones de los órganos de control externo.

4.

Externalización de la contabilidad o de la recaudación sin que aparentemente se hayan establecido procedimientos de segui-

miento y control.

5.

Sistemas de procesamiento de la información aparentemente inadecuados. Errores reiterados en las aplicaciones informáticas.

Fragmentación y falta de integración de la infraestructura informática. Incoherencias entre la información procedente de diferen-

tes sistemas (por ej. contabilidad e inventario; contabilidad y gestión de nóminas, etc.). Cambios frecuentes o aparentemente

no motivados en los sistemas de proceso de información. Controles inadecuados o insuficientes sobre el acceso a los sistemas

de información, bases de datos y registro de las operaciones. Las aplicaciones no responden a las necesidades específicas

del sector público local.

6.

Inexistencia de instrucciones o procedimientos específicos sobre el cierre de la contabilidad anual.

7.

Falta de conciliaciones bancarias y de arqueos de caja. Falta o inadecuado control de los anticipos de caja fija y de los pagos

a justificar.

8.

Aparentemente no existe un sistema adecuado de registro de los activos o dichos registros no están actualizados. Ausencia

de inventarios. Inventario no actualizado.

9.

Indicios de posibles fraudes o abusos. Denuncias judiciales.

10. Formulación o elaboración de las cuentas anuales fuera de los plazos legales.

11. Falta de información a remitir a la Intervención General por las entidades dependientes, o retrasos continuados en su remisión.

Falta de informes de auditoría de cuentas de entidades dependientes obligadas a auditarse de acuerdo con la Ley de Auditoría

de Cuentas.

12. Aparentemente los gastos de alta dirección, representación, viajes dietas, son elevados y no se regulan o supervisan adecua-

damente.

13. Nueva normativa significativa a aplicar.

14. Incumplimiento del plazo legal de pago a proveedores. Falta de abono de los intereses de demora en ese caso.