1.- ENTORNO DE CONTROL Y FRAUDE

En artículos anteriores hemos tratado sobre el factor

emocional en auditoría como aspecto a tener en cuen-

ta desde la perspectiva del entorno de control, que es

el elemento que protagoniza el personal de la empresa.

Ampliando aquellas reflexiones, analizaremos en este

artículo el papel que, en este sentido, tiene la psicolo-

gía en la auditoría del fraude, como ciencia que estudia

la conducta de los individuos y sus procesos mentales,

incluyendo los procesos internos y las influencias del

entorno físico y social.

El problema del fraude y la corrupción plantea la

conveniencia de conocer los mecanismos de comporta-

miento que subyacen en estas situaciones, de forma que

se pueda disponer de instrumentos que, como comple-

mento a las técnicas específicas de control, ayuden a la

prevención y detección de estas actuaciones ilícitas.

El entorno de control, conforme a la metodología

COSO, constituye la base de todos los elementos del

control interno, aportando la disciplina y estructura

necesarias. Entre los factores que abarcan este elemen-

to están los valores éticos, la honradez, la capacidad

del personal, la filosofía de la Dirección y su forma de

actuar

. Es la clase dirigente, estableciendo e inculcan-

do los valores éticos y las normas de comportamiento,

quien, con su ejemplo, resulta imprescindible para que

exista una cultura corporativa a favor de la integridad.

Es evidente la importancia del entorno de control en

el estudio del fraude, entendiendo como tal cualquier

acción criminal (crimen según RAE es cualquier delito

grave, acción indebida o reprensible) dirigida a obtener

beneficios utilizando el engaño como método y provo-

cando perjuicios económicos en las víctimas.

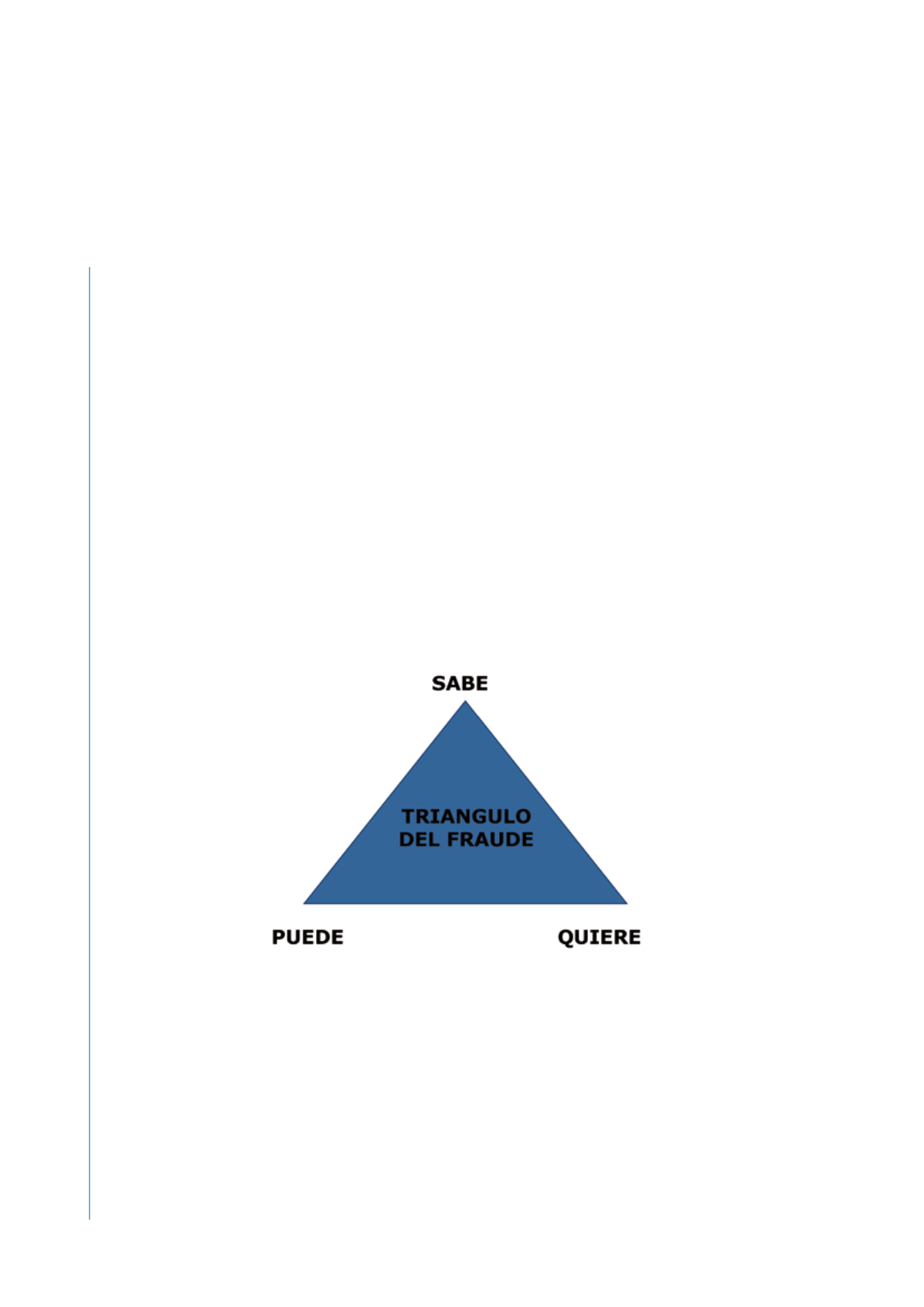

El triángulo clásico del fraude determina que quien

lo comete es una persona que SABE, PUEDE y QUIE-

RE. Es decir, tiene que conocer los mecanismos de con-

trol existentes, además ha de estar en una posición que

le permita el acceso a las áreas de riesgo potencial de

fraude y, finalmente, debe tener la voluntad clara de co-

meter el delito.

76

Junio nº 71 - 2018

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS

Los fraudes pueden ser internos, externos o una

combinación de ambos. Cuando nos referimos a frau-

de profesional se entiende que hablamos del uso de

oportunidades y facilidades asociadas a un determina-

do puesto en la organización para el enriquecimiento

personal, mediante el uso de los recursos y activos de

la empresa de forma diferente a la establecida por la

Dirección. Pueden cometerlo empleados, directivos y

también a propietarios.

En un enfoque preventivo del fraude, el auditor debe

conocer el ambiente de control de la entidad, los siste-

mas de contabilidad y control existentes, los métodos

de ocultación, defraudación y corrupción, así como las

técnicas adecuadas de detección.

Pero, adicionalmente, sería muy útil el conocimiento

de aspectos psicológicos a tener en cuenta en la audi-

toría del fraude. Una característica muy común es que

quien comete una acción delictiva presenta cambios en

su conducta, derivados de su situación de estrés, que se

manifiestan en aspectos tales como mayor irritabilidad,

suspicacia, dificultades para estar relajado, insomnio,

elevado nivel de alerta, actitud defensiva…En defini-

tiva, alteraciones en los patrones de conducta que po-

drían ser indicadores de una acción criminal. La obser-

vación, en las entrevistas, prestando especial atención al

lenguaje corporal, que trataremos después, será de gran

ayuda para encontrar hallazgos relacionados con la ac-

tuación ilegal.