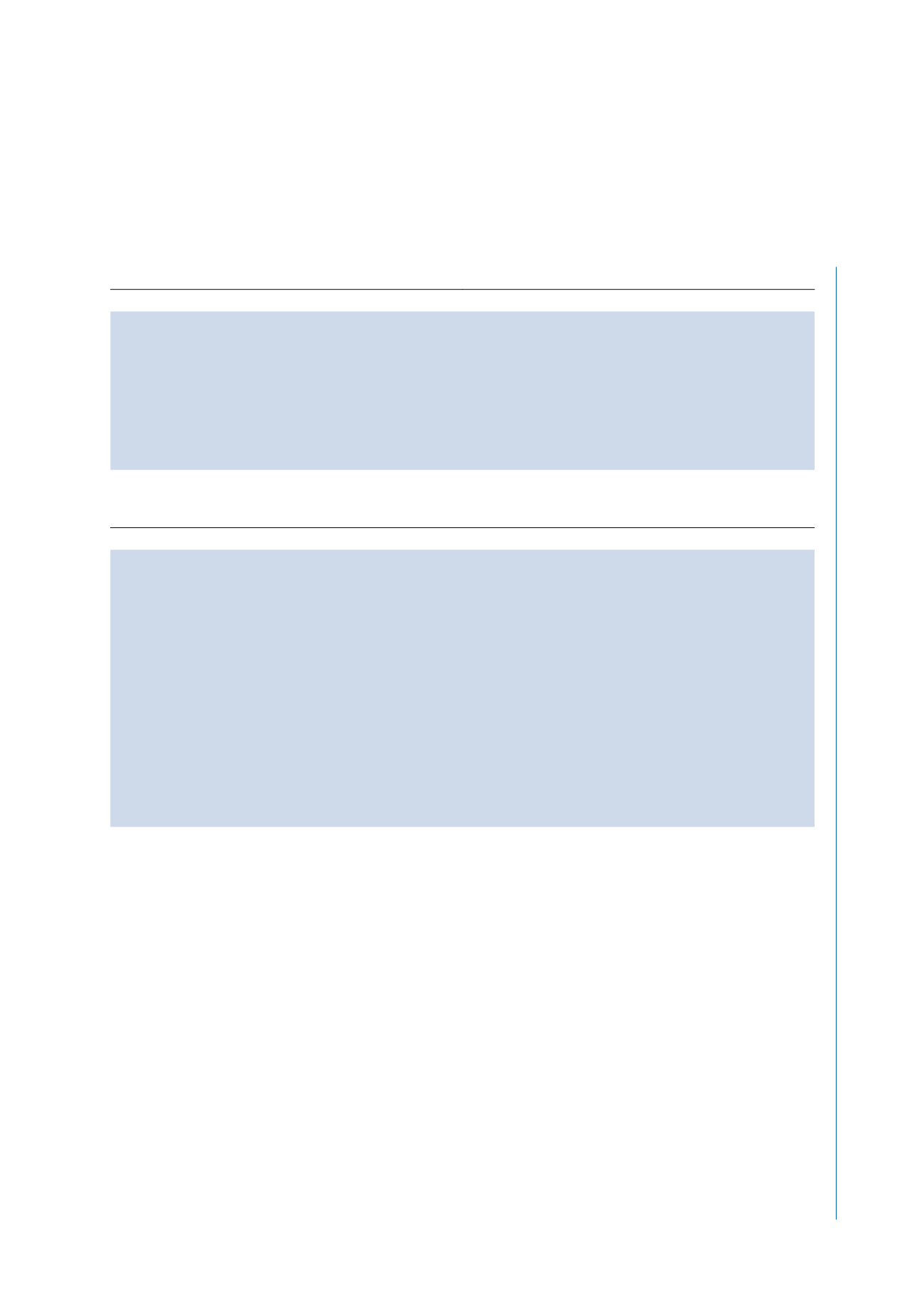

Información a remitir: Límites

ÁMBITO/ NORMATIVA

LÍMITES CUANTITATIVOS/CUALITATIVOS

ARTÍCULO 63 LCSP. PERFIL DEL CONTRATANTE

NO CONTRATOS <5.000

€

POR ANTICIPO CAJA FIJA

PLATAFORMA CONTRATACIÓN ART. 347 LCSP

NO CONTRATOS <5.000

€

POR ANTICIPO CAJA FIJA

DESARROLLO ART. 335 LCSP. OCEX-TCU RELACIÓN CER-

TIFICADA

NO CONTRATOS <5.000

€

POR ANTICIPO CAJA FIJA

DESARROLLO ART. 335 LCSP. OCEX-TCU EXTRACTO DEL

EXPEDIENTE

600.000

€

OBRAS/ 450.000

€

SUMINISTROS/ 150.000

€

SERVICIOS

LEY 19/2013 DE TRANSPARENCIA

NO CONTRATOS <5.000

€

POR ANTICIPO CAJA FIJA

ARTÍCULO 346 LCSP. REGISTRO PÚBLICO DE CONTRATOS NO CONTRATOS <5.000

€

POR ANTICIPO CAJA FIJA

Fuente: Ley Contratos Sector Público. Elaboración propia

Zonas oscuras de la transparencia

31

Auditoría Pública nº 71

(2018), pp. 23 - 32

Informes a emitir en materia de contratación del sector público

ÁMBITO/ NORMATIVA EMISOR/OBJETO/DESTINATARIO

ART. 346 LCSP.

El Gobierno elevará anualmente a las

Cortes Generales

un informe sobre la contratación pública en

España, a partir de los datos y análisis proporcionados por el Registro de Contratos del Sector Público,

informe que se remitirá a la Comisión Nacional de los Mercados y la Competencia, tras su elevación por

el Gobierno a las Cortes Generales.

ART. 328 LCSP.

La Junta Consultiva de Contratación Pública

del Estado elaborará y remitirá a la Comisión Europea

cada tres años un informe referido a todos los poderes adjudicadores estatales, autonómicos y locales

que, respecto de la licitación pública y ejecución de los contratos de obras, suministros, servicios, con-

cesión de obras y concesión de servicios qie estén sujetos a regulación armonizada.

ART. 332.8 LCSP.

La Oficina Independiente de Regulación y Supervisión

de la Contratación elaborará un informe

anual que recogerá las conclusiones derivadas de toda la actividad de supervisión realizada por las

administraciones competentes. Contendrá una relación expresiva de los principales incumplimientos

constatados y de los órganos responsables de los mismos. Dicho informe será remitido a la

Comisión

Europea

, a través de la Junta Consultiva de la Contratación Pública del Estado.

ART. 332.9 LCSP.

Los órganos de control interno

de la administración, tanto a nivel estatal como autonómico, remitirán

anualmente a la

Oficina Independiente de Regulación y Supervisión

un informe global, que se hará

público dentro del mes siguiente a su recepción, con los resultados más significativos de su actividad

de control en la contratación pública.

Fuente: Ley Contratos Sector Público. Elaboración propia

De acuerdo con lo hasta aquí expuesto, y con la certeza

de que sólo se ha realizado un análisis superficial del

texto de la Ley, ¿podemos deducir que la LCSP ayudará

a crear ese círculo virtuoso de crecimiento y a mejorar

la información y la transparencia en los términos defi-

nidos inicialmente? Breves conclusiones:

1. Parece evidente que la cantidad y variedad de la

información que despliega la nueva Ley de Con-

tratos del Sector Público no cumple de forma

directa los requisitos para promover y facilitar el

conocimiento y difusión de la contratación del

sector público en pro de la mayor transparencia.

Merece la pena recordar que tener datos no es lo

mismo que tener información. La información

debe cumplir los requisitos de normativa claras,

no duplicidad en varios registros y ser fácilmen-

te comparable.

2. La contratación menor pagada a través de antici-

po de caja fija se convierte en un área de riesgo,

sin perjuicio del análisis cuantitativo detallado

que permita valorar su importancia real. Lo mis-

mo se puede decir de la verificación del sello de

fecha, así como del contenido del perfil del con-

tratante.

3. La consolidación de las diferentes fuentes de in-

formación acerca de la contratación se convierte

en un objetivo de las ICEX para conseguir defi-

nir el universo de la contratación del sector pú-

blico a fiscalizar.

4. La existencia de múltiples informes de control

debe ayudar a definir áreas de riesgo en la con-

tratación, sin perjuicio del análisis propio de las

ICEX en cada caso.

Estamos en un área en constante desarrollo y cam-

bio. Los futuros desarrollos reglamentarios, así como su