sión del contrato, instada por el contratista ante el im-

pago por plazo superior a 4 meses (arts. 198.5 y 208.1), y

prevista con carácter general para todas las concesiones

de servicios en el art. 286 de la ley, sin que dicho pre-

cepto la concrete al supuesto de que el contrato tenga

por objeto servicios públicos. Siendo éstas instituciones

propias de los servicios públicos, no pueden interpretar-

se concluyendo que no son de aplicación a los servicios

públicos y sí a los que no tienen tal condición. Por tanto,

cabe sólo poner de manifiesto la deficiente técnica nor-

mativa y deducir que estas previsiones deber ser aplica-

das también a los casos en los que el objeto de la conce-

sión es un servicio público entendiendo que cuando el

legislador hace mención específica al servicio público es

para reforzar su aplicación, pero no para excluirlos del

resto de las prescripciones.

Ante estas graves omisiones que obligan al gestor a

un peligroso ejercicio de

creatividad interpretativa

, nos

parece muy acertada la sugerencia de Martínez-Alonso

Camps (2018) de consignarlas de manera expresa en el

pliego de cláusulas administrativas particulares (PCAP),

limitando la eventual oposición del contratista al haber

consentido en su inclusión y no haberlo impugnado.

6.- NATURALEZA JURÍDICA DE LA RETRIBUCIÓN

DEL CONCESIONARIO

La Exposición de motivos de la LCSP, en su apartado

VI, aclara la naturaleza jurídica de las tarifas que abonan

los usuarios por la utilización de las obras o la recepción

de los servicios, lo que supone una modificación de la

Ley 58/2013, de 17 de diciembre, General Tributaria,

del Real Decreto Legislativo 2/2004, de 5 de marzo, por

el que se aprueba el Texto Refundido de la Ley de las

Haciendas Locales y de la Ley 8/1989, de 13 de abril, del

régimen jurídico de las tasas y precios públicos.

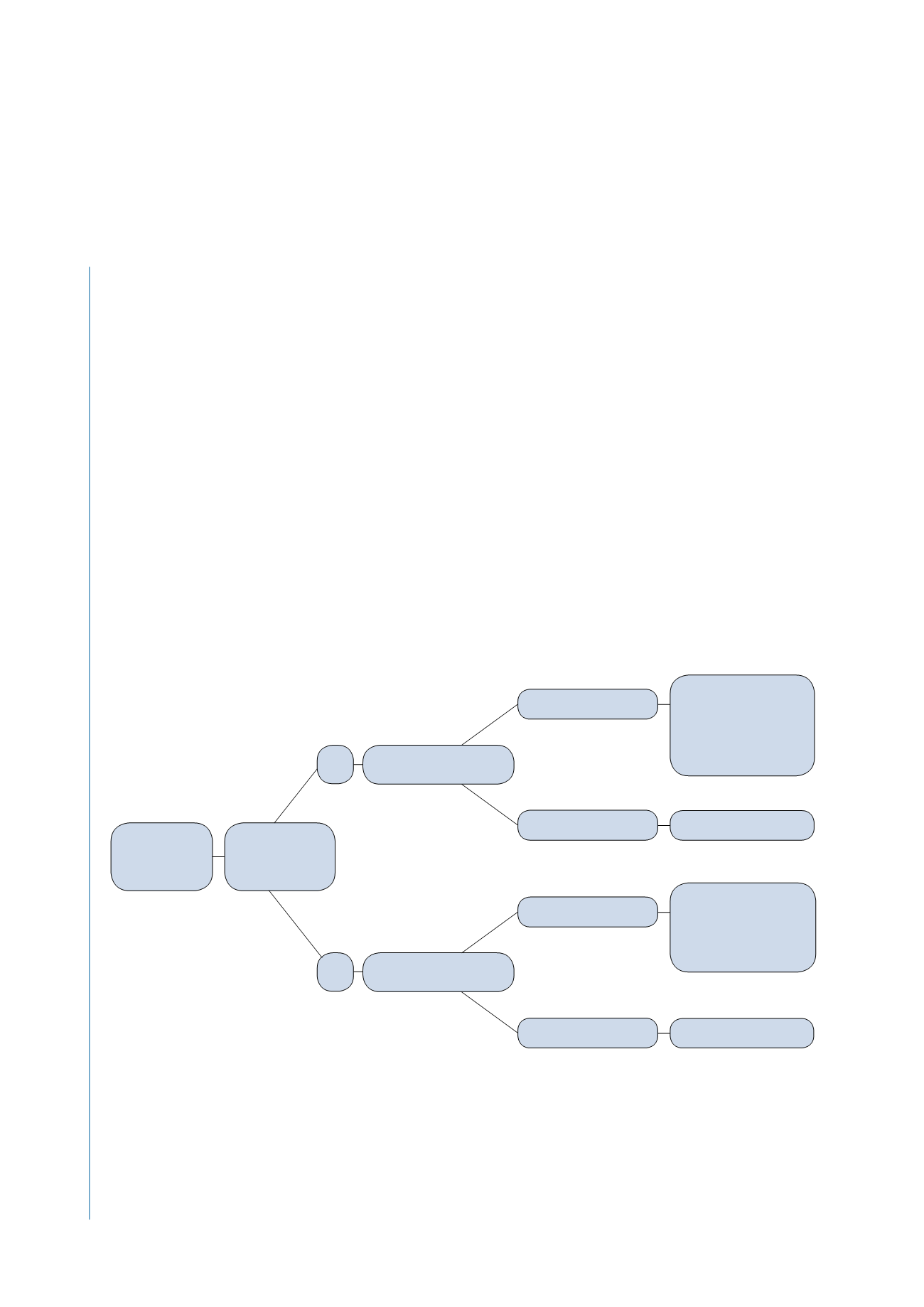

A partir de la anterior clasificación Tornos Más

(2017) formula una tipología de diversas formas de con-

traprestación atendiendo al carácter coactivo o no y a

la entidad que recibe el pago y que, en lo que se refiere

al contrato de concesión de servicios, se resume en el

siguiente gráfico:

96

Junio nº 71 - 2018

LEGALIDAD

Figura 4: Naturaleza de la contraprestación

Fuente: Tornos Más (2016).

CONTRATO DE

CONCESIÓN DE

SERVICIOS

¿ SON SERVICIOS

COACTIVOS?

¿ QUIÉN ES EL TITULAR

DEL INGRESO?

EL CONCESIONARIO

EL CONCESIONARIO

LA ADMINISTRACIÓN

LA ADMINISTRACIÓN

TARIFA:

PRESTACIÓN

PATRIMONIAL DE

CARACTER PÚBLICO

NO TRIBUTARIO

TARIFA:

PRESTACIÓN

PATRIMONIAL DE

CARACTER PÚBLICO

NO TRIBUTARIO

TASA

PRECIO PÚBLICO

¿ QUIÉN ES EL TITULAR

DEL INGRESO?

SI

NO

Las consecuencias de la correcta calificación son so-

bradamente conocidas. A modo de resumen:

- Si es una tarifa, como prestación patrimonial de ca-

rácter público, será precisa la ordenanza municipal no

tributaria para su regulación, con el informe preceptivo

de la administración pública a la que el ordenamiento le

atribuya alguna facultad de intervención sobre la deter-

minación de este precio coactivo.

- Si es una tasa, será una prestación patrimonial de

naturaleza tributaria, con todo lo que ello implica.

- Si la tarifa tiene la consideración precio privado por

no tener carácter coactivo, siendo el titular del in-

greso una empresa privada, su regulación no estará

sujeta a reserva de ley, no precisará ordenanza. No

obstante, si es la Administración la que recauda,

lo hará mediante el establecimiento de un precio